الدين الحكومي المرتفع يبعث على القلق

من هذا الدين البالغ 164 تريليون دولار أميركي، يمثل دين القطاع الخاص غير المالي 63%، ودين القطاع العام 37%. والاقتصادات المتقدمة مسؤولة عن معظم الدين العالمي، لكن اقتصادات الأسواق الصاعدة مسؤولة عن معظم الزيادة التي حدثت في السنوات العشر الأخيرة. فالصين وحدها ساهمت في زيادة الدين العالمي منذ 2007 بنسبة 43%. في المقابل، نجد أن مساهمة البلدان النامية منخفضة الدخل لا تُذْكَر.

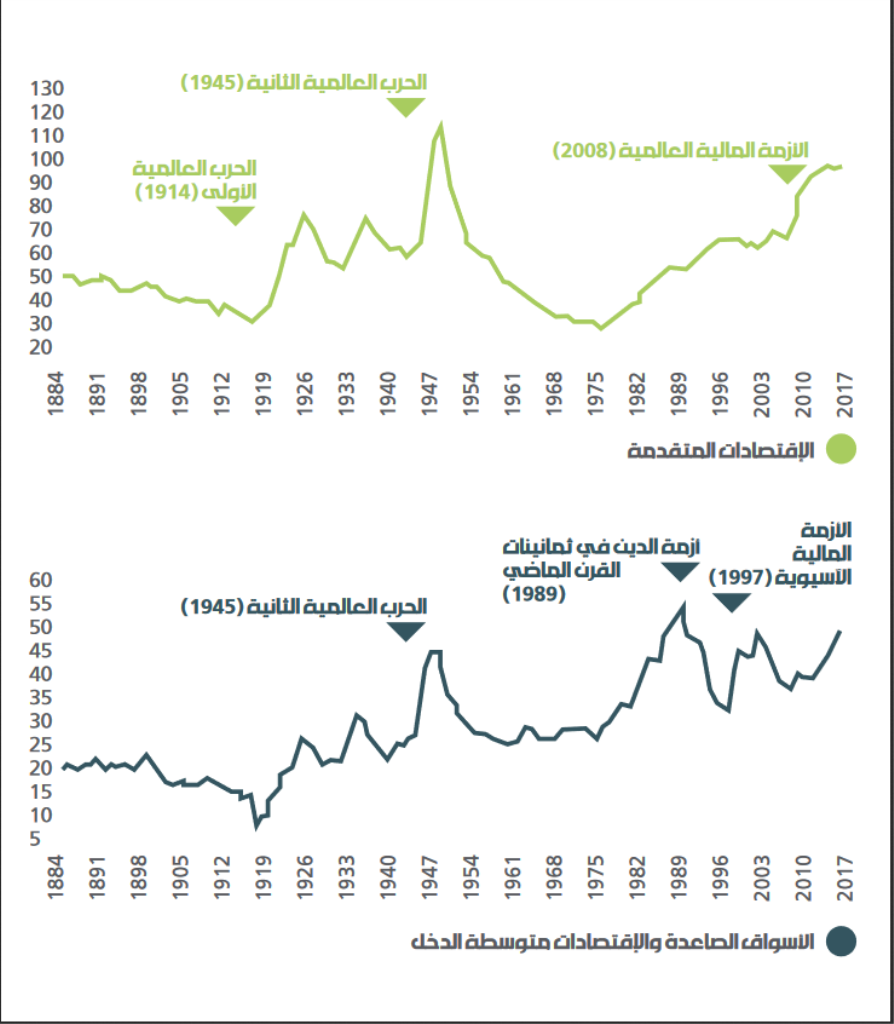

وللدين العام دور مهم في تصاعد الدين العالمي. فقد بلغت نسب الدين إلى إجمالي الناتج المحلي في الاقتصادات المتقدمة مستويات غير مسبوقة منذ الحرب العالمية الثانية. ويسجل الدين العام زيادة مستمرة على مدار الخمسين عاماً الماضية.

وفي اقتصادات الأسواق الصاعدة، بلغ الدين العام مستويات لم نشهدها منذ أزمة الدين في ثمانينيات القرن الماضي. وبالنسبة إلى البلدان النامية منخفضة الدخل، يبلغ متوسط نسب الدين العام إلى إجمالي الناتج المحلي مستوى أقل بكثير من مستويات الذروة التاريخية، لكن علينا أن نتذكر أن تخفيض الدين عن مستويات الذروة السابقة كان يتضمن الإعفاء من الديون. وبالإضافة إلى ذلك، حدثت قفزة بنسبة 13 نقطة مئوية في ديون البلدان النامية منخفضة الدخل خلال الخمس سنوات الماضية.

وإلى جانب الدين، يُلاحَظ الارتفاع السريع في تكلفة خدمة الدين في البلدان النامية منخفضة الدخل. فقد تضاعف عبء الفوائد في السنوات العشر الماضية حتى بلغ قرابة 20% من الضرائب. ومن بين أسباب ارتفاع التكلفة تزايد الاعتماد على الديون غير الميسّرة، حيث أصبح بمقدور البلدان النفاذ إلى الأسواق المالية الدولية، وتوسعت في إصدار أدوات الدين المحلي لغير المقيمين.

وهناك أسباب عدة لكون ارتفاع الدين والعجز الحكوميين مبعثاً للقلق. فالبلدان التي تتحمل ديناً حكومياً مرتفعاً تصبح معرضة لأوضاع التمويل المتغيرة، ما يمكن أن يعوق قدرتها على الاقتراض، ويعرض الاقتصاد للخطر. وبالإضافة إلى ذلك، تشير التجربة التاريخية إلى أن ارتفاع الدين والعجز في أي بلد يزيد من عمق الركود واستمراريته – مثلما يحدث في أعقاب الأزمات المالية – لأن الحكومات تعجز عن تعميم الدعم الكافي من المالية العامة لمساندة الاقتصاد، مثلما يرد بالنقاش في عدد أكتوبر/ تشرين الاول 2016 من تقرير الراصد المالي.

الوقت مناسب لمعالجة ارتفاع العجز والمديونية

ومع اكتساب النمو زخماً أكبر في معظم البلدان، لم يعد من الملائم تقديم دفعة تنشيطية من المالية العامة لدعم الطلب. وفي الوقت نفسه، من المتوقع أن تكون مضاعفات المالية العامة صغيرة، وهي التي تقيس مدى تأثر الناتج على المدى القصير بما يحدث من تغيرات في الضرائب أو الإنفاق. ويعني هذا أن التنشيط المالي قصير الأجل يعود بمنافع محدودة، وأن التكاليف الاقتصادية لتخفيض الدين والعجز بسيطة نسبياً. وسيؤدي تخفيض الدين والعجز الآن إلى الحد من تعرض البلدان لتغير توجهات السوق في ما بعد، كما سيضمن لصناع السياسات الموارد الكافية لاتخاذ إجراءات في حالة الهبوط الاقتصادي – بالضبط حين تصبح مضاعِفات المالية العامة أكبر.

ما الذي ينبغي عمله من خلال سياسة المالية العامة؟

على وجه الإجمال، تشير تنبؤاتنا إلى أن نسب الدين إلى إجمالي الناتج المحلي ستتراجع في غضون ثلاث إلى خمس سنوات في معظم البلدان. لكن هذا يتوقف على وفاء البلدان بكل التزاماتها على صعيد السياسات. فلا مجال للتراخي.

وتجدر الإشارة إلى أن التنبؤات تشير إلى انخفاض نسب الدين العام في كل الاقتصادات المتقدمة، باستثناء اقتصاد واحد. ففي الولايات المتحدة، مع تعديل القانون الضريبي والتوصل إلى اتفاق للميزانية يغطي عامين، من المتوقع حدوث توسع في النشاط الاقتصادي حتى عام 2020. وستنشئ هذه الإجراءات عجزاً كلياً يتجاوز التريليون دولار على مدار الثلاث سنوات القادمة، أي ما يزيد على 5% من إجمالي الناتج المحلي. ويضيف هذا إلى الاتجاه المتصاعد للدين الحكومي، بحيث يصل إلى 117% من إجمالي الناتج المحلي في 2023. وقد جاءت نوعية التنبؤات التي أصدرناها مقاربة لما نشره أخيراً مكتب الميزانية في الكونغرس.

من الضروري أن تعزز البلدان النامية منخفضة الدخل طاقتها الضريبية

وفي عدد إبريل/ نيسان 2018 من تقرير الراصد المالي، نحثّ صناع السياسات على تجنب سياسات المالية العامة التي تقدم دفعة تنشيطية لا داعي لها عندما يكون الاقتصاد في حالة انتعاش بالفعل. وبدلاً من ذلك، ينبغي لمعظم البلدان المتقدمة والأسواق الصاعدة والبلدان النامية منخفضة الدخل أن تستوفي خططها الموضوعة للمالية العامة، وتضع الدين والعجز على مسار تنازلي ثابت. وينبغي لها أيضاً أن تسنّ إصلاحات في المالية العامة تؤدي إلى زيادة الإنتاجية وتدعيم رأس المال البشري والمادي.

ومن الضروري أن تعزز البلدان النامية منخفضة الدخل طاقتها الضريبية. فمن شأن هذا أن يسمح لها بخدمة ديونها، كما سيتيح لها تمويل الإنفاق ذي الأولوية – كالصحة والتعليم والبنية التحتية العامة – من أجل تحقيق أهداف التنمية المستدامة لعام 2030.

إن التنبؤ بحالات المد والجزر التي تمر بها اقتصادات البلدان أمر لا يقدر عليه أحد. لكن الحكومات الرشيدة والناجحة هي التي تستعد في أوقات الرخاء لمواجهة العواصف التي تلوح في الأفق.

* فيتور غاسبار، يعمل مديراً لإدارة شؤون المالية العامة بصندوق النقد الدولي. وزير دولة ووزير الشؤون المالية في البرتغال في الفترة 2011-2013.

** لاورا هاراميجو، تعمل مساعدةً لمدير إدارة شؤون المالية العامة. عملت ضمن الفريق المختص بإعداد تقرير "الراصد المالي".

نُشر على مدوّنة صندوق

النقد الدولي