المصدر: إدارة الإحصاء المركزي | للصورة المكبّرة انقر هنا

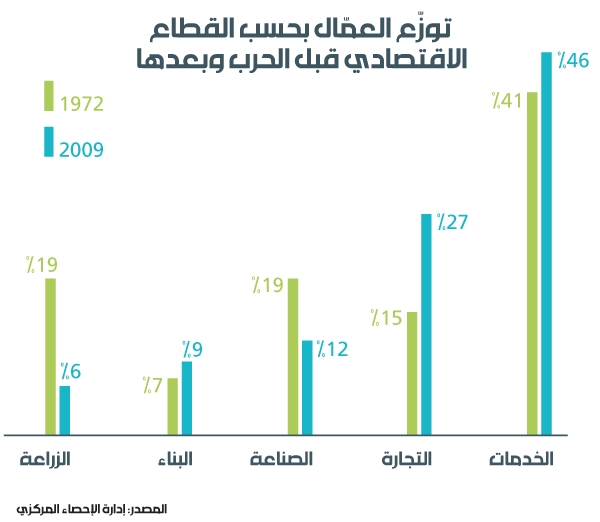

تضاءلت القوّة العاملة في القطاع الزراعي بعد الحرب إلى أقل من ثلث ما كانت عليه قبل الحرب (من 19% في عام 1972 إلى 6% في عام 2009، بحسب إدارة الإحصاء المركزي). كما تراجعت حصّة القطاع الصناعي من القوة العاملة من 19% إلى 12%. أمّا القطاعات التي ارتفعت حصّتها فكانت التجارة التي تضاعفت حصّتها من العمالة (من 15% إلى 27%)، والخدمات (من 41% إلى 46%)، إضافة إلى قطاع البناء (من 7% ولغاية 9%).

تعبّر هذه الأرقام عن نمط ريعي حكم تطوّر الاقتصاد بين هاتين الفترتين (قبل الحرب وبعدها)، أدّى في نهاية المطاف إلى ضمور القطاعات الإنتاجيّة المولّدة لفرص العمل، ولا سيما للعمالة الماهرة (في قطاعي الزراعة والصناعة)، وذلك لصالح نمو القطاعات الأخرى الهشّة (تجارة وخدمات وبناء). فخلال فترة الحرب، شهد لبنان موجة كبيرة من هجرة الرساميل والمستثمرين والشركات، أدّت إلى ركود في الأنشطة الزراعيّة والصناعيّة. ترافق ذلك مع دمار جزء كبير من البنية التحتيّة المُكمّلة لهذه الأنشطة، وتوقّف الدولة عن ممارسة الكثير من أدوارها.

شهدت فترة إعادة الإعمار الضربة الثانية لهذين القطاعين، وإنّما بفضل السياسات الاقتصاديّة التي انتهجتها الدولة هذه المرّة. فبدل الاستفادة من تدفّق الرساميل في تلك المرحلة ووجود قوّة عاملة متعلّمة كبيرة لتنمية القطاعات الإنتاجيّة، ذهبت الدولة باتجاه امتصاص التدفقات النقدية من الخارج عبر تشجيع المضاربات المالية والعقارية والاستدانة لتمويل الاستهلاك العام والخاص. تفيد الإحصاءات المُتاحة أن جزءاً ضئيلاً جدّاً من التدفقات الخارجية التي تلقّاها لبنان في ربع القرن الأخير تمّ استثماره في الاقتصاد الحقيقي، وبحسب تقرير سابق للبنك الدولي، بلغت التدفقات الخارجية التراكمية إلى لبنان نحو 147 مليار دولار بين عامي 1993 و2010. وموّلت هذه التدفقات عجزاً كبيراً في تجارة السلع، يقدّر بنحو 121 مليار دولار، وذهب معظم الباقي (الصافي 26 مليار دولار) للاستثمار في طفرة القطاع العقاري والودائع المصرفية. في المقابل، تنامى الاعتماد على هجرة الأدمغة لتعزيز تدفّق هذه التحويلات، ما حرم القطاعات الإنتاجيّة من يد عاملة ماهرة ضروريّة لتنمية أنشطتها.

ولتغذية هذا النمط الريعي، اعتمدت السياسات النقديّة باستمرار على رفع الفوائد لاستقطاب المزيد من الودائع وضمان استمرار هذا النموذج الاقتصادي، ما زاد بالتالي كلفة الاقتراض لتمويل الاستثمارات الكبيرة. وأدّى ارتفاع نسبة الفائدة إلى نزوح جزء كبير من الرساميل من القطاعات المنتجة إلى الحسابات المصرفيّة، بعدما أصبح مردود الودائع أكثر إغراءً من الأنشطة الاستثماريّة.

كانت النتيجة الطبيعيّة هنا تراجع مكانة القطاعات الإنتاجيّة التي تشكّل الاقتصاد الحقيقي، لصالح اقتصاد الخدمات والتجارة. ومع ضمور الأنشطة الإنتاجيّة، تراجع عدد المؤسسات الكبيرة التي تمارس هذا النوع من الأعمال، لصالح الشركات المتوسّطة والصغيرة التي تولّد وظائف أقل بأجر أدنى. وكان من الطبيعي أن تؤدّي هذه الدورة المُفرغة إلى زيادة معدّلات الهجرة من جديد.

لم تتمكّن الدولة من النهوض بالبنية التحتيّة اللازمة لتأمين مستلزمات الإنتاج بكلفة معقولة، وخصوصاً في مجال الطاقة. كما أدّت الطفرة العقاريّة إلى زيادة كلفة الإنتاج في شكل مؤثّر، ونزح المزيد من الرساميل للاستثمار في القطاع العقاري. ساهمت هنا السياسات الحكوميّة في تنمية هذا الاتجاه، عبر اعتماد السياسة النقديّة على رزم الدعم المتتالية للقروض العقاريّة لتحفيز الطفرة في هذا القطاع ومنع هبوط الأسعار في شكل يؤثّر على الرهون العقارية ووضعية المصارف.

أدّت هذه العوامل مجتمعة إلى اقتصاد منخفض الإنتاجية، غير قادر على توفير القدر المطلوب من فرص العمل النظامية، ذات الأجور العادلة. وعلى الرغم من المخاطر الاجتماعية الكبيرة، لا يوجد سعي واضح إلى نموذج اقتصادي بديل، بدل أن يجري استنزاف ما تبقّى من الطاقات المحليّة في الحفاظ على هذا النموذج الاقتصادي، خصوصاً في ظل تراجع القطاع العقاري والتحويلات من الخارج، وهما أبرز مقوّمات النموذج القائم. حتّى الآن لا توحي السياسات الرسميّة بوجود هذا الطموح، خصوصاً أن طبيعة الخطط الحكوميّة أظهرت أنّ الاتجاه هو للاستمرار في هذا النمط عبر توفير مصادر تمويل بديلة للدين العام والتدفقات الأجنبيّة، مثل مؤتمر «سيدر» الأخير، ولو نتج عن هذا النوع من المؤتمرات شروط قاسية لا تلبّي بالضرورة مصلحة الاقتصاد الوطني والقوى العاملة فيه.