يُناط بوكالات التصنيف الائتمانيّ دور مهم في آليات عمل الأسواق الماليّة حول العالم، فهذه الوكالات تقيّم خطر تخلّف الدول والشركات عن دفع المترتّبات على السندات وصكوك التأمين التي تصدرها. وانخفاض تصنيف سندات معيّنة يُرتّب على المدين ارتفاع مستويات الفائدة على هذه السندات. فإذاً نحن نتحدّث عن فاعل أساسيّ في آليّات عمل الأسواق الماليّة حول العالم. وما يجعل دور هذه الوكالات مفصليّاً أكثر هو هيمنة ثلاث وكالات على 95% من سوق التصنيف الائتمانيّ (بناءً على العائدات وعدد إصدارات التصنيفات)، وهي وكالات «فيتش» و«ستاندارد أند بورز» و«موديز»، كما يقول لورِنس رايت في بحثه «الأسواق: وكالات التصنيف الائتمانيّ» الصادر عام 2010.

مراحل تطوّر التصنيف الائتمانيّ

يُشكّل مسار تطوّر هذه الوكالات انعكاساً لتطوّر الأسواق الماليّة الأميركيّة، بداية، ومن ثمّ العالميّة بعد التوقّف عن العمل باتفاقيّة «بريتون وودز». فقد ظهرت الحاجة الى تقييم السندات التي تصدرها الشركات مع التوسّع الأميركيّ غرباً، باتّجاه ما بات يُعرف اليوم بالولايات الغربيّة من الولايات المتّحدة الأميركيّة. فمع بدايات القرن التاسع عشر ترافق التوسع الأميركيّ غرباً مع فشل مجموعة من مشاريع سكك الحديد والصفقات العقاريّة، كما يشرح تيموثي سينكلير في كتابه «أسياد رأس المال الجدد». وهذا ما أوجد الحاجة إلى من يحكم على قدرة طالبي الاستدانة، ممن هم في أماكن بعيدة جغرافياً، على سداد قروضهم أو الإيفاء بتعهداتهم المترتبة على إصدارات السندات.

يضيف سينكلير أنّ وكالات تصنيف الائتمان مرّت بثلاث مراحل تطوّر أساسيّة، منذ منتصف القرن التاسع عشر إلى اليوم. المرحلة الأولى هي مرحلة تطوّر عمل الوكالات من مراقبة آليات عمل السوق الماليّة إلى تقديم تقارير عن البيانات المتوفّرة عن الشركات التي تطرح سنداتها في الأسواق. فالبداية كانت مع «بورز» التي أصدرت كراسات عن شركات السكك الحديد والقنوات المائيّة الأميركيّة في منتصف القرن التاسع عشر، ممّا وفّر معلومات للمستثمرين عن أوضاع شركات البنى التحتيّة وعن مستوى الأمان في الاستثمار فيها. ومن ثمّ أصدرت «موديز» كتيّبات تقدّم البيانات والإحصاءات عن الشركات الصناعيّة، اعتباراً من بداية عام 1900.

ولكن هذه المرحلة انتهت مع الأزمة الماليّة التي عصفت بالولايات المتّحدة عام 1907، وبين هذا العام وعام 1912 تطوّرت وظيفة وكالات التصنيف من الاكتفاء بتقديم البيانات إلى الحكم على قدرة المدين على السداد. فأزمة عام 1907 كانت من الشدّة أنّها دفعت المستثمرين إلى طلب المعلومات المتحرّرة من تضارب المصالح، ممّا دفع وكالات التصنيف إلى مرحلة تطوّرها الثانية. وبالفعل كان أوّل إصدار لـ«موديز» عن الجدارة الائتمانيّة (أي تقييم القدرة على سداد الديون) للتّجار عام 1909. ومن ثمّ تبعتها «بورز» عام 1916 و«ستاندارد» (التي اندمجت مع بورز فيما بعد) عام 1922. ويضيف سينكلير أن أوّل إصدار لتقييم للسندات كان بناء على حدس أثبت صحّته.

وشهدت هذه المرحلة تطوّراً مهمّاً، تمثّل بالأزمة الماليّة التي عصفت بأوروبا إثر أزمة عام 1929، بالأخصّ بعد فشل مجموعة من المقترضين السياديين في سداد الدّين، وأهمّهم ألمانيا. فهذه الأزمة حصرت سوق السندات في الفضاء الأميركيّ، تهيمن عليه الشركات الصناعيّة والبلديات والسلطات المحلّية الأميركيّة. بينما اضطر المقترضون الأجانب إلى الاستدانة من الولايات المتّحدة أو من المصارف المحلّية بمعدّلات فائدة مرتفعة.

أمّا المرحلة الثالثة فبدأت مع التخلّي عن العمل باتفاقيّة بريتون وودز في سبعينيات القرن الماضي، ومع عمليّة تحرير الأسواق الماليّة من القيود التي رافقت مرحلة اللّبرلة التي شهدها عقد الثمانينيّات. هذان العاملان سمحا بدخول الشركات ذات القيمة السوقيّة المنخفضة إلى أسواق السندات لتجمع رأس المال عبر إصداراتها. فسابقاً كانت هذه الشركات تُستثنى كلّياً من التصنيف، بينما هذه التطوّرات أوجدت الحاجة إلى تصنيف إصداراتها من السندات، مما زاد من أهمّية وكالات التأمين. وهذا التدويل الذي طال أسواق رأس المال، فتح الباب أمام المقترضين السياديّين للحصول على قروض من أسواق أكثر فعّالية وأقل كلفة من البنوك الأوروبيّة والآسيويّة. وكذلك أوجد هذا التطوّر حاجة للتقييم الائتمانيّ للمقترض، بالأخص مع تداخل العوامل الاقتصاديّة والسياسيّة المعقّدة في الدول نفسها وفي الأقاليم التي تنتمي إليها. وهذه المرحلة حوّلت وكالات التصنيف الائتمانيّ إلى فاعل مهمّ ليس فقط في الأسواق الماليّة، بل في اقتصادات الدول مهما بلغ مستوى عزلة اقتصادها الداخليّ عن الأسواق الماليّة.

تضارب المصالح يطلّ برأسه

على الرغم من الدور المحوريّ الذي تؤدّيه هذه الوكالات في الاقتصاد العالميّ، إلا أنّها قد تشكّل مصدر تهديد لانتظام عمل الأسواق نفسها. ويشرح لورنس رايت أن المرحلة الثالثة من تطوّر وظيفة الوكالات الائتمانيّة ترافقت مع تغيير جوهري في طريقة عملها؛ فقد انتقلت الوكالات من نموذج بيع التصنيف إلى المستثمرين إلى نموذج بيعه إلى مصدِّري السندات والمنتجات الماليّة. فقد أصبحت الوكالات تتقاضى المال من الشركات مقابل تصنيفها لإصداراتها في الأسواق الماليّة، بعد أن كانت تبيع المستثمرين كتيّبات التصنيف. ويرى رايت أن هناك أربعة أسباب وراء هذه الخطوة، هي:

الأول، انتشار تكنولوجيا النسخ السريع (آلات النسخ- الفوتوكوبي) منذ بداية السبعينيات مع ما يعنيه هذا من نسخ الكتيّبات وتوزيعها، مما يقلّل الأرباح بشكل كبير.

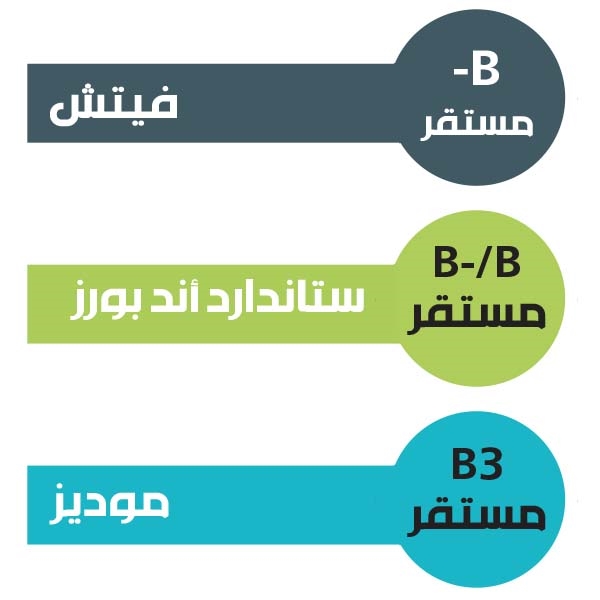

تهيمن ثلاث وكالات هي «فيتش» و«ستاندارد أند بورز» و«موديز» على 95% من سوق التصنيف الائتمانيّ

والسبب الثاني، هو الإفلاس الصادم لشركة «بِن سنترال» لسكك الحديد (Penn-Central Railroad) عام 1970، وهو ما دفع مصدري الدين (السندات) إلى كسب ثقة المستثمرين عبر الدفع لوكالات التصنيف الائتمانيّ للإيحاء بالثقة بهم.

أمّا السبب الثالث، فهو أن القوانين الجديدة، التي فُرضت على الأسواق الماليّة مع الدخول في مرحلة تطوّرها الثالثة، فرضت على الشركات الحصول على تصنيف مقبول من وكالات التصنيف، ممّا وضعها في موضع قوّة.

والسبب الرابع، هو وعي الوكالات أهمّية دورها في آليات عمل الأسواق الماليّة الجديدة، ورصدها لأبواب تربّح جديدة مزدوجة من طرفي الاستثمار.

الخطر الكامن والمتجدّد

هذا الاننتقال، إلى نموذج بيع التصنيف إلى المقترضين ومصدري السندات، خلق حالة واضحة من تضارب المصالح. فالوكالة أصبحت تتقاضى الأموال ممن يُفترض بها أن تقدّم حكماً على جدارتهم بالقيام بأعمال في الأسواق الماليّة. وفي المقابل، دائماً ما يوجد احتمال أن تتوقف الشركات التي تتضرّر من تصنيف معيّن عن الدفع للوكالة التي أصدرت التصنيف وتكتفي بالدفع للوكالتين الأخريين. وبينما ادّعى البعض في مرحلة ما، كما يسرد رايت، أنّ حجم الأسواق الائتمانيّة الضخم يمنع الشركات من التأثّر بهكذا تهديد محتمل، إلاّ أنّ الأزمة ألآسيويّة ومن ثم انهيار شركة «إنرون» ومن بعدها الأزمة التي عصفت بالعالم عام 2008 تثبت العكس.

هذه الصورة المعقّدة توضّح الدور الضخم الذي تضطلع به وكالات التصنيف الائتمانيّ في الأسواق الماليّة المعولمة، والمخاطر التي قد تنتج عن نموذج العمل الذي تنتهجه. وهذه الوكالات أضحت اليوم فعلاً الناظم الفعليّ لرأس المال في الأسواق الماليّة، وأخطاؤها تؤثّر على حياة الملايين، وفي بعض الأحيان المليارات من البشر.

تصنيف لبنان السيادي

تصدر وكالات التصنيف الائتمانية تصنيفاتها لتقيس مدى قدرة حكومة أو مؤسسة ما مُقترضة على الوفاء بالتزاماتها المالية لدى الجهة المُقرضة، بحيث يعبّر التصنيف الضعيف عن احتمال عدم قدرة المدين على الوفاء بالتزاماته، فيما يشير التصنيف المرتفع إلى العكس. ويُبنى على هذه التقديرات لتسهيل أو رفع كلفة حصول الحكومات على تمويل أو قروض من الأسواق الداخلية والخارجية.

تدرس هذه الوكالات مجموعة من العوامل، مثل الوضع المؤسساتي للدولة والحوكمة ومدى توافق الناس على السلطة القائمة، ومجموعة من العوامل الكمية، مثل احتياطي الدولة من العملات الأجنبية وعجز الموازنة ونسبة الديون إلى الناتج المحلي ونسبة الديون بالعملة المحلية والعملات الأجنبية.

تستعمل وكالات التصنيف رموزاً للدلالة على الجودة الائتمانية، فإذا كانت درجة المخاطر الائتمانية منخفضة، برأيها، تشير إليها بالحروف Aaa Aa ،A ،Baa بالنسبة إلى موديز، وبالرموز A ،AA ،AAA ،BBB بالنسبة إلى فيتش وستاندار أند بورز. أما إذا كانت مرتفعة، فتشير إليها بالحروف Ba ،B ،Caa ،Ca ،C بالنسبة إلى موديز، وBB ،B ،CCC ،CC ،C بالنسبة إلى وكالتي فيتش وستاندار أند بورز.

حصل لبنان على درجة B من الوكالات الثلاثة، وهي تدلّ على أن وضعه المالي متغيّر بنحو ملحوظ، إذ إنه يملك قدرة على الوفاء بالتزاماته المالية حالياً، إلا أن هناك شكوكاً مستمرّة في قدرته على سداد ديونه.

تضيف الوكالات أرقاماً أو إشارات إلى درجة التصنيف للدلالة على مستوى الجودة الائتمانية داخل كل درجة. تضيف موديز الأرقام 1 إلى المرتبة الأفضل ضمن الدرجة الواحدة و2 و3 تباعاً كلما تراجعت الجودة داخل الدرجة نفسها. أمّا فيتش وستاندار أند بورز فتستعمل علامتي (+) و (-) للدلالة على مستوى الجودة، وذلك للإشارة إلى مدى التزام الجهة المقترضة بالسداد. إن إعطاء لبنان علامة 3 من موديز و(-) من فيتش وستاندار أند بورز تعبّر عن أن التزامه السداد أمر غير مضمون بدرجة عالية.

أمّا إضافة / وحرف من A إلى D، فتعبّر عن مستوى الجودة الائتمانية خلال الفترة الطويلة التي تمتدّ من سنة إلى سنتين. حصل لبنان على (/B)، وهو دليل على وجود مخاطر ائتمانية عالية تعوق التزامه تسديد ديونه على المدى الطويل.

وتعبّر اتجاهات التصنيف (مستقرّ/ إيجابي/ سلبي/ متطوّر) عن احتمال حصول تغيير في درجة التصنيف الائتماني على المدى الطويل. توصيف اتجاه لبنان بالمستقرّ يعني أنه باقٍ ضمن التصنيف نفسه على المدى الطويل.