17.2 مليار دولار

هي حاجة لبنان للتمويل بالعملات الصعبة في عام 2018

قبل يوم واحد من هذا التصريح، ترأس سلامة اللقاء الدوري الشهري مع مجلس إدارة جمعية المصارف ولجنة الرقابة على المصارف (19 حزيران/ يونيو 2018)، وطمأن الحاضرين إلى أن «مصرف لبنان مستمر بالحفاظ على استقرار الليرة، ولديه كل الإمكانات، وهو مرتاح ليس على المدى القصير فقط، بل على المدى الطويل أيضاً»، وحثّ المصارف على لعب دورها من أجل «وضع الأمور في نصابها»، في إشارة إلى حاجته لدعمها في مواجهة التشكيك المتزايد بجدوى «هندساته المالية» وحظوظها في تجنّب حدوث «أزمة مصرفية».

بالفعل، سعى سلامة منذ شباط الماضي إلى عرقلة صدور تقرير صندوق النقد الدولي، وطالب بإدخال تعديلات عليه. وبانتظار نشر هذا التقرير كاملاً، سيكون من الصعب معرفة مدى نجاحه في مسعاه. فالبيان الصادر عن المجلس التنفيذي للصندوق في 22 حزيران/ يونيو 2018 يشير بوضوح إلى واقعة التأخير في إصدار التقرير، إذ أعلن أنه اختتم مشاورات «المادة الرابعة» مع لبنان في 11 أيار/ مايو، أي قبل 43 يوماً، ولكنه اكتفى بنشر ملخص مقتضب عن نتائج هذه المشاورات، يشيد فيه بمصرف لبنان «لدوره الحيوي في جذب تدفقات الودائع الداخلة وفعاليته في إدارة الوضع الصعب الذي يواجهه»، ويطالبه في الوقت نفسه بـ «إلقاء نظرة بعيدة المدى على عملية صنع السياسات لديه، والعودة إلى السياسة النقدية الأكثر ميلاً إلى الطابع التقليدي».

طبعاً، يحمل الصندوق ورقة تعليماته - وصفته المعهودة - ويريد من لبنان تطبيقها، وهي تنص على «التقشّف» كعلاج صالح في كل مكان وزمان. وعلى الرغم من كثرة الشواهد على أن «التقشّف» هو أسوأ علاج، إلا أن الصندوق يصرّ على «إجراء تصحيح مالي فوري وكبير لتحسين القدرة على الاستمرار في تحمّل الديون». وهو يقترح مزيجاً من التدابير على صعيدي الإيرادات والنفقات، تبلغ في مجملها نحو 5% من إجمالي الناتج المحلي، وتتضمن «زيادة معدلات ضريبة القيمة المضافة، وإلغاء الدعم على الكهرباء بالتدريج، وكبح أجور القطاع العام».

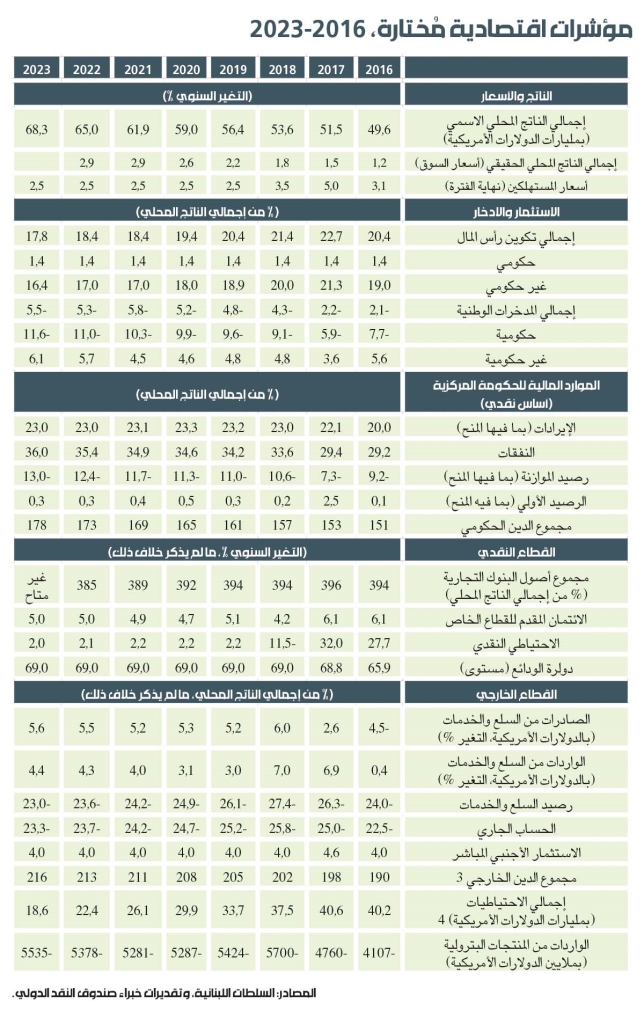

وكانت بعثة من خبراء الصندوق إلى لبنان قد أنجزت مهمتها في 12 شباط/ فبراير الماضي، وقامت بالمراجعة الدورية لأوضاع لبنان بمقتضى المادة الرابعة من اتفاقية تأسيس الصندوق، وأعدّت تقريرها ورفعته إلى المجلس التنفيذي، الذي ناقشه واتخذ القرار. وقد أثارت الاستنتاجات التي خلصت إليها هذه البعثة وأعلنتها في بيانها الختامي (حينها) ردّ فعل علني من قبل حاكم مصرف لبنان، فوصف مقترحاتها بأنها «غير قابلة للتنفيذ»، وقال إنها «أكثر تشدداً من وكالات التصنيف الائتماني»، ورأى أن «خبراء الصندوق لم يأخذوا بالاعتبار جوانب عدّة من الأوضاع الاقتصادية في البلد»، كذلك إن تركيزهم على تفاقم الدين العام «لم يأخذ بالاعتبار أن مصرف لبنان يحمل أكثر من 30% من الدين العام، وبالتالي لم يذكروا صافي الدين الموجود فعلياً في السوق». وتهكّم سلامة على «المعالجات» التي يطرحها خبراء الصندوق لخفض العجز المالي، «إذ كيف يمكن ردم الهوة (10% من الناتج المحلي الاجمالي) بين مداخيل الدولة (20% من الناتج) ونفقاتها (30% من الناتج)؟ فمن المستحيل زيادة المداخيل (5% من الناتج) وخفض النفقات (5% من الناتج) بفترة زمنية وجيزة... هذه الأهداف غير واقعية».

يأخذ خبراء الصندوق على سياسات مصرف لبنان الحالية أنها «خلقت تشوهات سوقية». فالمصرف المركزي يعتمد سعر صرف ثابتاً، ويساعد في تمويل الحكومة بطرح سندات طويلة الأجل للبنوك، ويحافظ على ثبات أسعار الفائدة عند مستويات معتدلة من طريق ضمان تغطية الاكتتاب في الأسواق الأولية لسندات الخزانة واليوروبوند، ويقدم دفعة تنشيطية للاقتصاد من طريق مجموعة من برامج الدعم شبه المالي، ويعالج مشكلات البنوك الضعيفة، ويدعم أسعار الفائدة على الودائع لإطالة أجل استحقاقها. و«بينما سمحت هذه الطائفة من العمليات لمصرف لبنان بأداء دور حيوي في الحفاظ على النموذج الاقتصادي الحالي وإدارة فترات الأزمة بكفاءة، فإن لهذه السياسات تكاليف أيضاً، حيث أدت إلى خلق أموال احتياطية جديدة، وأضعفت الميزانية العمومية لمصرف لبنان، وخلقت مجموعة مختلفة من المخاطر على الاستقرار المالي من طريق تعريض البنوك لمخاطر سيادية كبيرة وتفاوتات في آجال الاستحقاق».

استنتاجات خبراء الصندوق تضع سياسات مصرف لبنان موضع التساؤل، فهو يبرر تكبيد المال العام أكلافاً طائلة بحجة أنه يدعم المصارف ويساعدها على تفادي «الأزمة»، بأي ثمن. إلا أن خبراء الصندوق يقولون إن ما يحصل هو العكس، إذ إن «هناك صدمات متنوعة يمكن أن يؤدي تحققها إلى كشف مواطن الضعف في النظام المصرفي، فرؤوس الأموال الوقائية لدى البنوك متواضعة مقارنةً بارتفاع درجة تعرضها للدين السيادي بالعملة المحلية وسندات مصرف لبنان الصادرة بالعملات الأجنبية. وأوزان المخاطر السيادية لا تتسق مع المعايير الدولية». كذلك، تؤدي بيئة أسعار الفائدة المتصاعدة إلى مخاطر على ربحية البنوك ومراكز رأس المال. وبالإضافة إلى ذلك، من المرجح أن التباطؤ الملاحظ في الاقتصاد والقطاع العقاري، وتصاعُد أسعار الفائدة، قد أثرا بجودة الائتمان، كذلك توجد علامات تشير إلى أن زيادة ستطرأ على القروض المتعثرة. وأخيراً، لا تزال الأصول الأجنبية للبنوك التجارية منخفضة، وهو ما يرجع جزئياً إلى تحويل البنوك أرصدتها بالعملات الأجنبية من الخارج إلى مصرف لبنان، بحافز من العمليات المالية التي يقوم بها المصرف المركزي».

صندوق النقد يحمل وصفة التقشّف المعهودة كعلاج لكل الأزمات

على عكس توقعات سلامة، لم يكن تقرير «موديز» للتصنيف الائتماني أقل تشدداً من صندوق النقد الدولي. فقد اعتبرت «موديز» أن هندسات مصرف لبنان «تنجح فقط في توسيع الاحتياطات بالعملات الأجنبية لدى مصرف لبنان على المدى القصير فقط، أما فعاليتها فهي تبقى محدودة ما دام هناك اختلال مالي خارجي ينعكس على بنية تراكم الاحتياطات». وفيما يركّز صندوق النقد الدولي على العجز الداخلي (العجز المالي للحكومة)، تركز «موديز» على العجز الخارجي (ميزان تبادلات لبنان مع الخارج الذي يسجّل صافياً سلبياً يوازي أكثر من 20% من مجمل الناتج المحلي)، وتعتقد أن حاجات لبنان، المقدرة بنحو 17.2 مليار دولار في 2018، تُعَدّ كبيرة. فعلى الرغم من كل الهندسات المكلفة، لا يزال هناك نحو 6.5 مليارات دولار يجب تمويلها، وهذا مرهون بمستوى تدفقات الودائع والرساميل الأجنبية التي انخفضت كثيراً منذ سنوات، وتجري محاولة تعويضها بزيادة القروض الخارجية.