أنقر على الرسم البياني لتكبيره

دراسة احتمال عدم تطابق الاستحقاقات تبدأ أوّلاً من احتساب مؤشّر «نسبة السيولة» المتوافرة للمصارف على المدى القصير، ويتمّ الحصول عليها باحتساب الأموال المتوافرة على المدى القصير كنسبة من مجمل الودائع لدى المصارف. وبعد احتساب هذه النسبة، يمكن مقارنتها بنسبة الودائع التي تستحق على المدى القصير من مجمل الودائع.

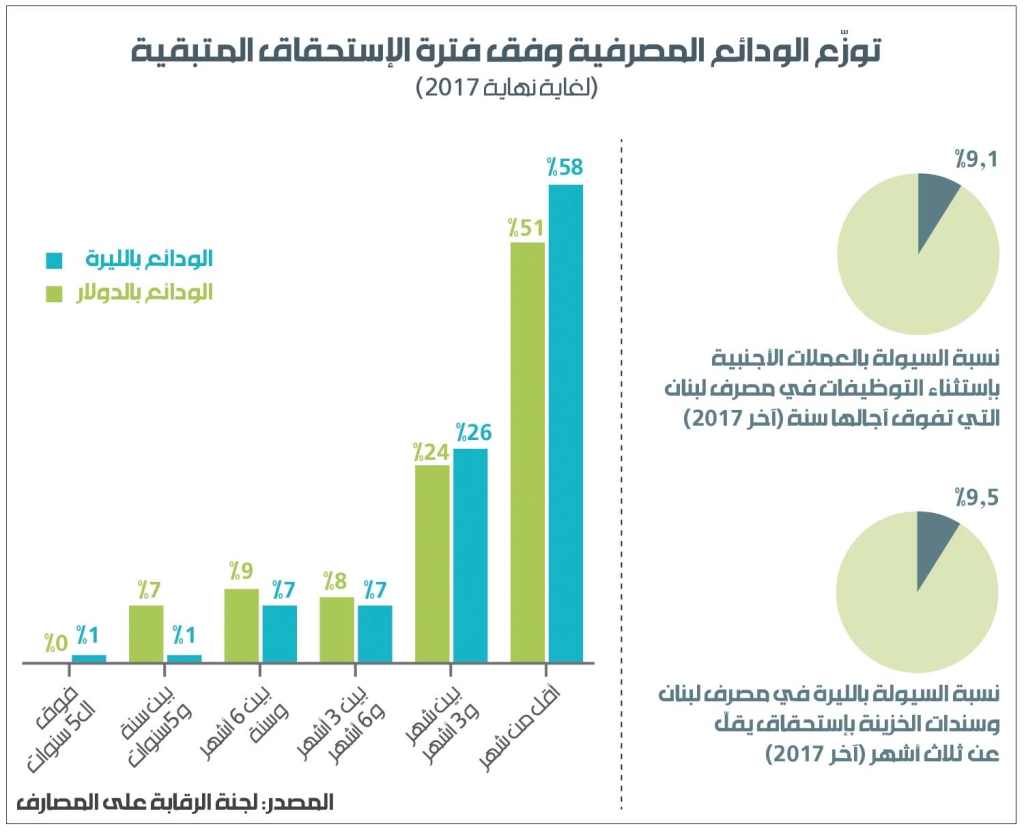

وفق تقرير للجنة الرقابة على المصارف، تتخطّى نسبة السيولة بالعملات الأجنبية لدى القطاع المصرفي 44%، وهي تُعد نسبة مرتفعة من حيث الشكل. لكن الثغرة الرئيسة في هذه التقديرات أنها تشمل التوظيفات لدى مصرف لبنان التي تستحقّ خلال فترة تتخطّى سنة، وهذه الطريقة في احتساب نسبة السيولة لا تحظى بتوافق المنظّمات الدولية المعنية بالرقابة على المصارف. اللافت في هذا التقرير أن نسبة السيولة نفسها ستنخفض بشكل حادّ إلى 9.1% في حال احتساب الأموال التي تستحقّ للمصارف على المدى القصير فقط، أي التي تقلّ فترة استحقاقها عن سنة.

في المقابل، يُبيّن التقرير نفسه أن مجموع الودائع بالعملات الأجنبية التي تستحقّ على المصارف خلال فترة تقلّ عن سنة تتجاوز 92% من مجمل الودائع بالعملات الأجنبية لدى المصارف. وهو ما يعني وجود تفاوت ضخم بين نسبة السيولة المتوافرة للمصارف والودائع المستحقّة عليها بالدولار خلال سنة واحدة.

ومن جهة التوظيفات بالليرة اللبنانية، فنسبة السيولة تنخفض لغاية 9.5% عند احتساب التوظيفات في مصرف لبنان وسندات الخزينة التي تستحقّ خلال 3 أشهر فقط، علماً بأن نسبة الودائع التي تستحقّ خلال 3 أشهر تبلغ 84% من مجمل الودائع بالليرة، وهو ما يعكس أيضاً تفاوت الاستحقاقات بشكل كبير.

من ناحية أولى، تكشف هذه المسألة عدم صحّة المبالغات في الحديث عن ملاءة القطاع المصرفي اللبناني ونسبة السيولة المرتفعة، خصوصاً أنها ترتكز على اعتبار أدوات دين سيادي ذات استحقاقات متوسطة وطويلة الأجل على أنها أموال حرّة وبمثابة حسابات متوافرة عند الطلب. كما تكشف الإحصاءات عن خلل كبير ناتج عن طبيعة السياسات النقدية التي جعلت من توظيفات المصارف المختلفة لدى مصرف لبنان إحدى طرق تمويل الدين العام اللبناني المتضخّم. وهذا ما أشار إليه تقرير صندوق النقد في شهر شباط الفائت حين لفت إلى كون سياسات مصرف لبنان التي تموّل الدولة عبر عرض أدوات دين طويلة الأمد للمصارف واكتتابه في سندات الخزينة، أدّت في المحصّلة إلى خلق عدم تطابق في الاستحقاقات لدى القطاع المصرفي.