إن التباطؤ في النشاط الاقتصادي والتأخّر في تشكيل الحكومة، فضلاً عن الظروف النقدية العالمية، تعيد إلى الواجهة المخاطر المالية وتضاعف من آثارها، بعد أن كانت قد تضاءلت في أعقاب مؤتمر سيدر (CEDRE)، حيث قدّمت الحكومة اللبنانية في خلاله برنامجاً للاستثمارات العامّة (CPI)، وحصلت بموجبه على تعهّدات من المانحين بإقراضها أكثر من 11 مليار دولار أميركي. إن الضغوط الحاصلة في الأسواق الناشئة في العالم تضع لبنان وقدرته على تمويل العجز المزدوج (عجز الموازنة والعجز الجاري)، والمُعتمد بالأساس على المصارف، تحت اختبار قاسٍ. فيما يتنامى، بموازاة ذلك، إرث نقص الاستثمارات والضغوط الاجتماعية القاسية التي يفاقهما تدفّق اللاجئين.

أنقر على الرسم البياني لتكبيره

التطوّرات الأخيرة

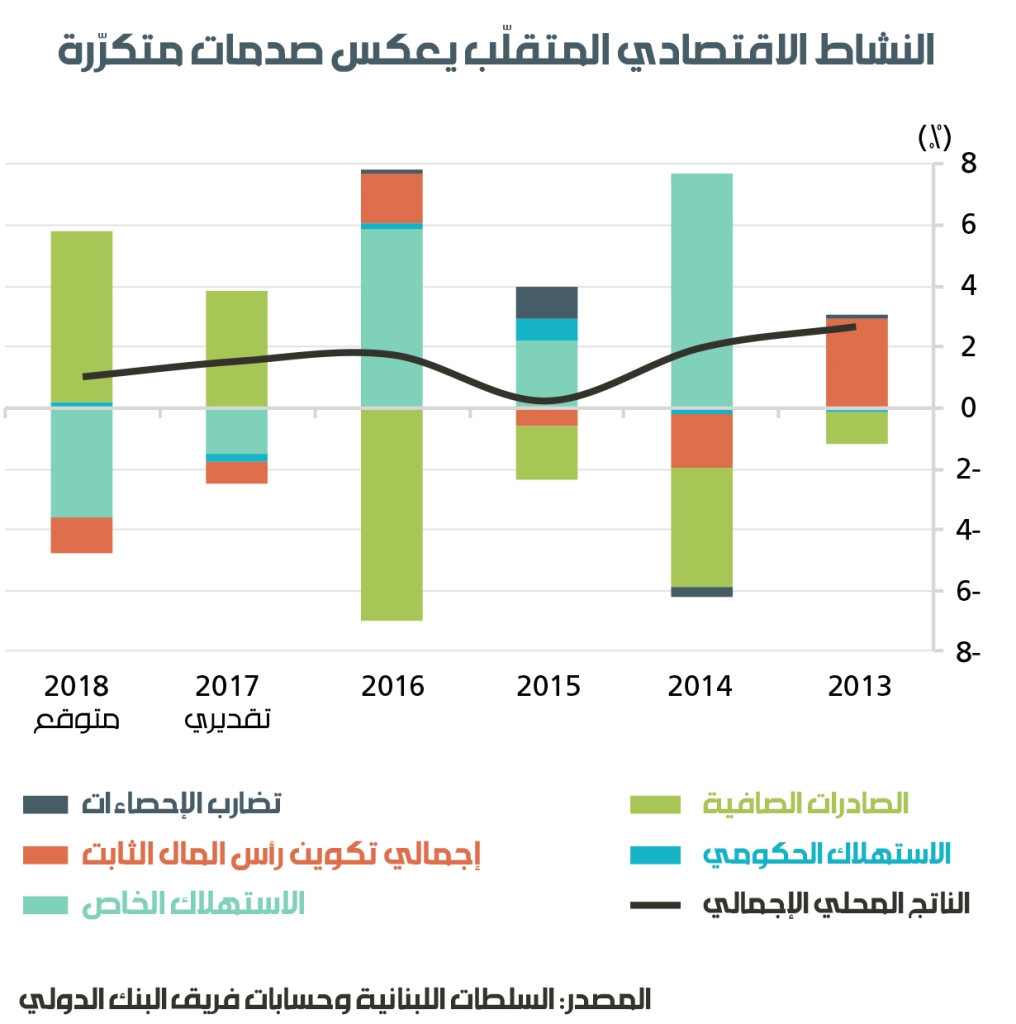

في أعقاب أزمة استقالة الحريري في تشرين الثاني/ نوفمبر 2017، سحب المصرف المركزي، فجأة، دعمه عن القروض التي كانت تُمنح عبر المصارف التجارية إلى قطاع العقارات، الذي شكّل منذ عام 2012 مصدراً نادراً لدفع النمو. هذا الوضع أدّى إلى إعادة النظر في توقّعات البنك الدولي حول نموّ الناتج المحلي الإجمالي الحقيقي في عام 2018، وخفضه من 2 إلى 1%. في الواقع، تدلّ التردّدات العالية للمؤشّرات، حتى الآن، إلى تباطؤ في النشاط الاقتصادي في عام 2018، يطاول كلّ القطاعات باستثناء القطاع الخارجي، إذ أدّى ارتفاع الصادرات بنسبة 7.3% (على أساس سنوي) خلال النصف الأول من عام 2018، إلى تعطيل مفعول الواردات العالية وتأثيراتها في مفاقمة العجز التجاري، بما يُبقي قيمة هذا العجز على حالها (وأقلّ كنسبة من الناتج المحلّي الإجمالي). في الوقت نفسه، ارتفع عدد السيّاح الوافدين خلال الربع الأول من عام 2018 بنسبة 3.3% (على أساس سنوي)، لكن على الرغم من ذلك، سجّل القطاع تباطؤاً حادّاً مقارنةً بالنموّ المُحقّق بنسبة 14.2% في الربع الأوّل من عام 2017. وفي وقت أدّى الاستهلاك الخاصّ دوراً تقليدياً في رفع النمو في الناتج المحلّي الإجمالي الحقيقي. من المتوقّع أن يؤدّي صافي الصادرات هذا الدور في عام 2018، وأن يكون المحرّك الرئيسي لنمو الناتج الحقيقي للعام الثاني على التوالي. ﻣن ﻧﺎﺣﯾﺔ أﺧرى، تدلّ كل المؤشّرات المتعلّقة باﻟﻌﻘﺎرات إلى اﻧﮐﻣﺎش هذا اﻟﻘطﺎع، مع اﻧﺧﻔﺎض كمّية الإﺳﻣﻧت المُسلّم للسوق المحلّية في النصف الأوّل من عام 2018 ﺑﻧﺳﺑﺔ 3.4% (ﻋﻟﯽ أﺳﺎس ﺳﻧوي).

أنقر على الرسم البياني لتكبيره

ومن الناحية الهيكلية، لا يزال الاقتصاد يعتمد بنحو رئيسي على الخدمات (وخصوصاً العقارات وخدمات التجزئة والخدمات المالية) الموجّهة نحو المنطقة، وهو ما يجعلها عرضة للتقلّبات في النمو والاختلالات الكبيرة في الاقتصاد الكلّي. وفي ظل النقص في الإيرادات الضريبية الاستثنائية (كالإيرادات التي نتجت في عام 2017 من أرباح القطاع المصرفي الكبيرة المُحقّقة من عمليات الهندسة المالية في عام 2016)، من المتوقّع تعويض هذا النقص من الإيرادات الإضافية التي أدخلتها سلسلة الرتب والرواتب. لكن، على الرغم من ذلك، ستزيد سلسلة الرتب والرواتب الإنفاق الحالي، بما يؤدّي إلى رفع العجز المالي من 6.6% من إجمالي الناتج المحلي في عام 2017، إلى 8.3% في عام 2018. فضلاً عن أن انخفاض نمو الناتج المحلي الإجمالي واستحقاقات الفائدة المرتفعة يشيران إلى أن نسبة الدين إلى الناتج المحلّي الإجمالي قد تمضي في المسار التصاعدي نفسه، ومن المتوقع أن تصل إلى 155% في نهاية عام 2018.

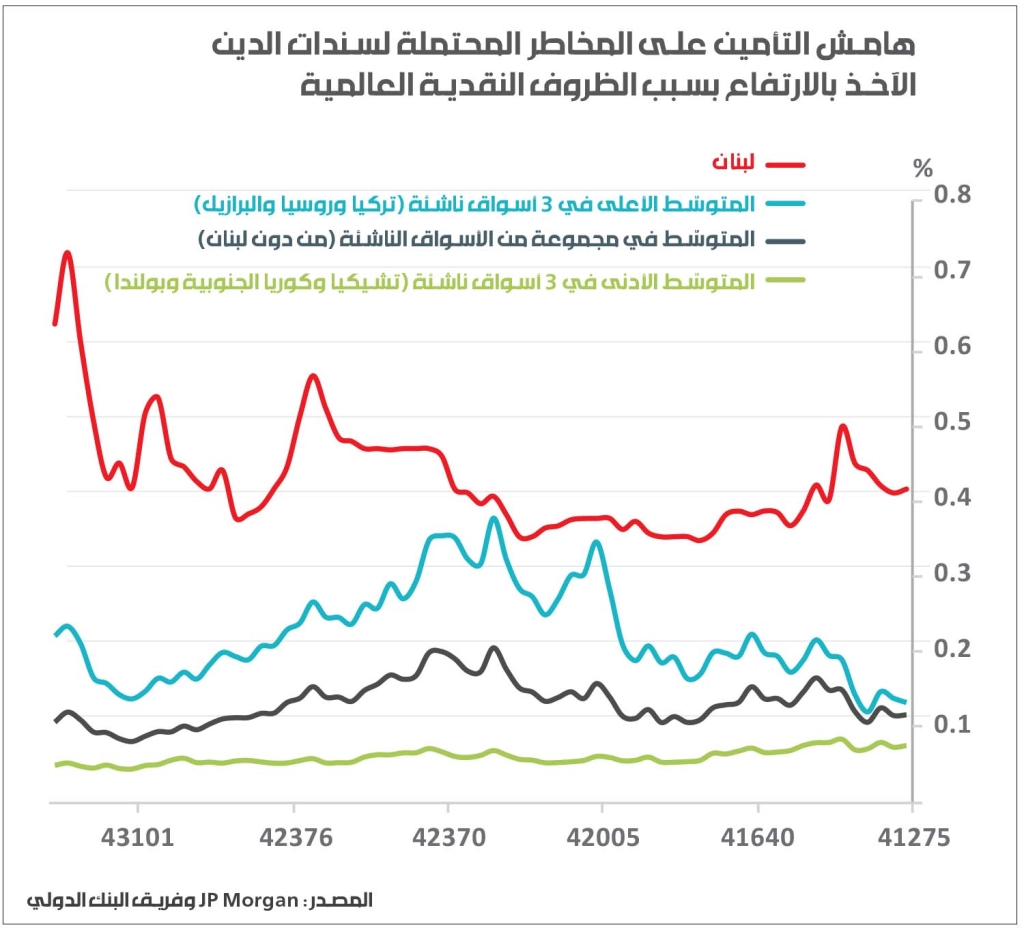

سجّلت هوامش «التأمين على القصور الائتماني لسندات الدين» (CDS) و«مؤشّر السندات للأسواق الناشئة العالمية» (EMBIG) (وهما مؤشّران على المخاطر المُحتملة للتخلّف عن التسديد) مستويات مرتفعة تتجاوز تلك المُسجّلة في تشرين الثاني/ نوفمبر 2017. في الواقع، إن هذه المستويات المُرتفعة كانت مدفوعة فعلياً من تقليص الديون الأجنبية من الأصول اللبنانية نتيجة العوامل السياسية (عدم تشكيل الحكومة) والتوترات الجيوسياسية (في إيران وسوريا)، وضغوط الأسواق الناشئة. وفي مواجهة هذه المخاطر، تستمرّ الهندسات المالية التي يجريها مصرف لبنان، وأحدثها عملية استبدال سندات الخزينة التي يحملها مصرف لبنان بسندات يوروبوندز جديدة أصدرتها وزارة المالية بقيمة 5.5 مليارات دولار، والتي بيع منها نحو 3 مليارات دولار في وقت لاحق (مع إغراءات) إلى المصارف. كان الهدف الرئيسي من هذه العملية زيادة احتياطات العملات الأجنبية لدى مصرف لبنان، التي وصلت إلى نحو 44 مليار دولار أميركي في نهاية حزيران/ يونيو 2018، أي ما يعادل نحو 15 شهراً من واردات السلع والخدمات، مقارنة بـ 42 مليار دولار أميركي في نهاية عام 2017. على الرغم من ذلك، يبقى هذا الارتفاع مدفوعاً بنحو رئيسي بمخزون مصرف لبنان من سندات اليوروبوندز الحكومية، التي بدأ يحتسبها كجزءٍ من احتياطاته بالعملات الأجنبية منذ تشرين الثاني/ نوفمبر 2017. في حين أن مخزون مصرف لبنان بالعملات الأجنبية انخفض فعلياً بنحو 2.7 مليار دولار أميركي خلال النصف الأول من 2018، فيما ارتفع مخزونه من الأوراق المالية الأجنبية بنحو 4.8 مليارات دولار.

استمرار الضغوط التضخّمية

بلغ متوسّط معدّل التضخّم نحو 6.2%، خلال 12 شهراً، بما فيها الأشهر السبعة الأولى من 2018. ويعود ذلك، في جزء أساسي، إلى الانتعاش القوي في أسعار السلع، وخصوصاً منتجات الوقود، فضلاً عن التأثيرات القليلة الناتجة بعد عامين من الانكماش. في الوقت نفسه، كان لوقف القروض المدعومة من مصرف لبنان تأثير ملموس في نشاط الإقراض، بحيث ارتفع إجمالي الائتمان المُقدّم من المصارف التجارية إلى القطاع الخاص بنسبة 1.9% فقط (على أساس سنوي) في حزيران/ يونيو 2018، مقارنةً بنمو بلغ 8.4% (على أساس سنوي) في حزيران/ يونيو 2017. ويبيّن معدّل الفقر الرسمي الأحدث المُتاح أن قرابة ثلث السكان فقراء. إلّا أن هناك الكثير من التغيّرات الطارئة، منذ 2011-2012، تاريخ جمع بيانات المستويات المعيشية للأسر، مثل التدفق الكبير للاجئين. ولا شكّ في أن هذه التغيّرات الهيكلية، أثّرت في دخل الأسر. ومع ذلك، نظراً لأن الظروف الراهنة تختلف كثيراً عن الظروف في فترة 2011-2012، فمن غير الممكن تقدير حجم ما تأثّرت به الأسر أو بناء توقّعات لما وصل إليه معدّل الفقر.

الآفاق

إن النقص الواضح في مصادر الدعم الاقتصادي، يبيّن أن الاقتصاد اللبناني، على المدى المتوسط ، سيقبع في ركوده. ومن المرجَّح أن يكون لمثل هذه الظروف الاقتصادية الصعبة، على المدى المتوسط أيضاً، تأثير سلبي في معدّلات الفقر. على الجانب المالي، من المتوقّع تسجيل ارتفاع تدرّجي، على المدى المتوسّط، في مستوى العجز المالي نسبة إلى الناتج المحلّي الإجمالي، في ضوء ارتفاع معدّل خدمة الديون. لقد التزمت الحكومة اللبنانية في باريس تحقيقَ خفض سنوي في العجز المالي بنسبة 1% خلال السنوات الخمس المقبلة، وفقاً للتوصيات الواردة في تقييم المادة الرابعة لصندوق النقد الدولي، إلا أن هذا الالتزام لا يدخل ضمن قراءة البنك الدولي (أو صندق النقد الدولي) لتوجّهات الحكومة، نظراً للوضع القائم. وعلى المستوى الخارجي، من المتوقّع أن يحافظ العجز في الحساب الجاري على مستوياته، إلى حدّ ما، كنتيجة رئيسة لحجم الواردات المستقرّ بسبب النمو الاقتصادي البطيء والمُثقل بالسياسة النقدية المتشدّدة، المدفوعة هي أيضاً بالهندسات المالية التي يجريها مصرف لبنان. وبناءً عليه، يشكّل مؤتمر باريس للمستثمرين في نيسان/ أبريل 2018، فرصة فريدة للبنان للدفع باقتصاده قدماً، وجذب تدفّقات رأسمالية هو بحاجة إليها، وتحفيز خلق فرص العمل. إلّا أن العنصر الأساسي لتأمين هذا المسار هو اعتماد برنامج إصلاحي هيكلي وتنفيذه، يشتمل على استراتيجية لإدارة الديون بهدف خفض معدل الدين العام نسبة إلى الناتج المحلّي الإجمالي ولتحقيق مسار أكثر استدامة. لكن الإصلاحات التي تعهّدت الحكومة بتنفيذها خلال مؤتمر سيدر (CEDRE) لم تقم بتشريعها بعد.

أنقر على الرسم البياني لتكبيره

المخاطر والتحدّيات

إن الاعتماد المتزايد على المحفظات المالية الأجنبية للمستثمرين بهدف زيادة العملات الأجنبية خلال السنوات الماضية، أدّى إلى تعريض القطاع المالي لمخاطر الأسواق العالمية. ونتيجة لذلك، أثّر التعديل الأخير في أسعار الفائدة العالمية بسندات اليوروبوندز اللبنانية، وهو ما يبرزه الارتفاع الحادّ في هوامش التأمين على القصور الائتماني المُحتمل لهذه السندات. من المرجح أن تؤدي صدمة الثقة، حكماً، إلى إخفاقات نظامية أكثر، فيما أدوات التثبيت المتاحة للبنان محدودة. إن نظام سعر الصرف الثابت في لبنان هو دعامة أساسية لهيكله المالي الكلّي، ولا يمكن التخلّي عنه من دون مخاطر جدّية وكبيرة ومن حدوث إخفاقات مالية نظامية. فضلاً عن أن قاعدة الصادرات الضيّقة في لبنان تقلّص الخيارات التي تستند إلى التعديل المدفوع بالصادرات. أحد التحدّيات الرئيسية لتحسين السياسات التجريبية يكمن في تعزيز البيانات والقاعدة التحليلية للحكومة، ولا سيّما قياس معدّل الفقر ومراقبته من قبل إدارة الإحصاء المركزي. ففي الوضع القائم، إن تحليل كيفية توزيع آثار الصدمات وسيناريوهات الإصلاح مقيّد بشدّة.