وبالفعل، لم يكن الأمر مُقتصراً على مصرف «دانسك»، فوفق المصرف المركزي الإستوني، الهيئة التنظيمية المُفترضة، تلقّت المصارف الإستونية نحو 900 مليار يورو، أو 1.04 تريليون دولار، كمعاملات عابرة للحدود بين عامي 2008 و2015. وفي النهاية حصل ذلك بعد تصفية مصرف «إي بي أل في»، الذي كان ثالث أكبر مصرف في لاتفيا، بعد أن تبيّن تورّطه في تبييض الأموال لكوريا الشمالية.

يقول جون هوران، العضو البارز في شركة «مايز» للتحقيق والامتثال والتدريب في بلفاست، إن تبييض الأموال مشكلة واسعة النطاق في أوروبا. ويضيف: «المال المُظلم سيواصل التدفّق بالتأكيد عبر النظام المصرفي الأوروبي كما يتدفّق الرمل من المنخل». إنها قصّة لا نهاية لها.

في الواقع، هذا ليس كلّ شيء. فآخر الفضائح في هذا السياق كانت سحب أكثر من ملياري دولار من عائدات الضرائب الدانماركية عبر عملية احتيال تضمّنت المطالبة بضرائب دفعها أجانب على أسهم دانماركية. ويبدو أن هؤلاء الأجانب لم يمتلكوا أبداً أي أسهم، ولم يدفعوا أي ضرائب عليها، ومع ذلك تمكّنوا من «استرداد» أموال من خلال تواطؤ أو إهمال من موظّفي الحكومة الدانماركية ومصارف أوروبية صغيرة حوّلت المال الذي كان يعادل 110 مليارات دولار من عائدات الضرائب الأميركية، ولم يُوجَّه أي اتهام إلى أي شخص بسبب ذلك، ولم يستقل أحد بسبب هذه الخسارة الهائلة لأموال دافعي الضرائب.

فشلت الجهات التنظيمية في وقف مخطّطات التهرّب الضريبي الإجرامية للمصارف. فعلى سبيل المثال، كانت كارول سيرجنت تعمل في هيئة الإشراف المالي في المملكة المتّحدة، وتولّت ملف مراقبة المصارف في المصرف المركزي البريطاني. وحصلت على وسام شرف من الملكة على «خدمات التنظيم المالي» التي قدّمتها. وانضمّت إلى بنك «لويدز» عام 2010 وحصلت على مكافآت يطالبها بها المصرف الآن، لأنها تورّطت وآخرين في فضيحة شهادات تأمين الدفع (PPI)، التي يجب على «لويدز» الآن أن يدفع بسببها تعويضات بقيمة 18 مليار جنيه إسترليني. ولكن هل يمكنكم أن تخمّنوا أين تعمل سيرجنت الآن؟ إنها الآن مديرة غير تنفيذية لمصرف «دانسك»، حيث تشمل مسؤوليّاتها التأكّد من أن المصرف يعمل بموجب اللوائح التنظيمية!

في آخر تقاريره عن الاستقرار المالي العالمي، يعتبر صندوق النقد الدولي أنه «بعد عقد من الأزمة المالية العالمية، تحقّق الكثير من التقدّم في مجال إصلاح الأطر التنظيمية المالية العالمية. وأتاحت الأجندة الدولية الواسعة التي وضعها المجتمع الدولي، ظهور معايير جديدة ساهمت في نظام مالي أكثر مرونة وأقل مديونية وتتوافر فيه المزيد من السيولة، ويحظى أيضاً برقابة أفضل».

حسناً، قد يكون صحيحاً أن المصارف الدولية تتمتع برأس مال أفضل وتحمل على أكتافها كمّية أقل من الديون المعدومة بعد التطبيق التدرّجي لاتفاقيات «بازل 3» واتفاقات السيولة والتبنّي الواسع النطاق لـ«اختبارات التحمّل»، إلّا أنه يمكن التشكيك حتّى في ذلك. ففي 85% من البلدان الـ24، التي عانت الأزمة المصرفية في عامي 2007 و2008، لا يزال نموّ الناتج القومي اليوم أقلّ من الاتجاه الذي سلكه قبل الأزمة. ويعترف صندوق النقد الدولي بأنّ «في بلدان عدّة، قد تتراكم المخاطر الشاملة المرتبطة بالأشكال الجديدة من صيرفة الظلّ والتمويل القائم على السوق خارج المحيط التنظيمي الاحترازي، مثل مديري الأصول، وقد تؤدّي إلى آثار متجدّدة غير مباشرة على المصارف».

يقوم الموقف «الرسمي» على أن التنظيم المالي هو الطريق الوحيد للسيطرة على المصارف، وهذا مقبول من معظم الكينزيين، أو من الذين يعتبرون القطاع المالي العدو الوحيد للعمالة. فمثلاً، نيك شاكسون ألّف كتاباً مثيراً يحمل اسم «جزر الكنوز: الملاذات الضريبية والرجال الذين سرقوا العالم»، كشف فيه أساليب كلّ مخطّطات التهرّب الضريبي العالمي، وكيف روّجت المصارف للجنّات الضريبية والتهرّب الضريبي بين زبائنها الأثرياء. وأخيراً، أعدّ شاكسون بحثاً جديداً خلص فيه إلى أن مدينة لندن والقطاع المالي البريطاني لا يعملان فقط على المساعدة في التهرّب الضريبي وتبييض الأموال، بل إنهما لا يقدّمان الائتمان لاستثمار مُنتِج. وفي الواقع، تظهر «الأبحاث بشكل متزايد أن كلّ الأموال التي تدور حول قطاعنا المالي المتضخّم هي التي تجعلنا أكثر فقراً بشكل جماعي. ومع تحوّل الاقتصاد البريطاني باطّراد نحو خدمة التمويل، تسعى أجزاء أخرى من الاقتصاد جاهدة للصمود في ظلّه».

يضيف شاكسون أنه «قبل فترة طويلة، بدأ قطاعنا المالي المُتضخّم التحوّل بعيداً من دعم إنشاء الثروة والتوجّه نحو استخراجها من أجزاء أخرى من الاقتصاد. ولتحقيق ذلك، قولَب القوانين والقواعد ولجان التفكير وحتى ثقافتنا لكي تدعمه. والنتيجة كانت انخفاضاً في النموّ الاقتصادي وازدياداً في عدم المساواة وأسواقاً مشوّهة وانتشاراً للجريمة واستفحالاً في الفساد وتفريغاً للقطاعات الاقتصادية البديلة وغير ذلك الكثير». إذاً، ما الذي سنفعله حيال هؤلاء المجرمين الموجودين في مركز اقتصاداتنا؟ وفقاً لشاكسون، «يمكننا فرض ضرائب وتنظيم قطاعنا المالي وضبطه كما يفترض بنا». لذلك، يعود الأمر مجدّداً إلى التنظيم، وهي سياسة أثبتت فضيحة «دانسك» وغيرها من الفضائح أنها لا تنفع.

لنأخذ أيضاً جوزيف ستيغليتز، الحائز جائزة نوبل في الاقتصاد، والناشط الذي لا يكلّ ضدّ القطاع المالي ودوره الجائر والمستشار لحزب العمّال البريطاني (مرّة جديدة). فبُعيد الانهيار المالي العالمي ألّف ستيغليتز كتاباً بعنوان «السقوط الحرّ» حول انفجار الفقّاعة الإسكانية وما أعقبها من تخلّف هائل عن سداد قروض الرهن العقاري، التي أدّت إلى الانهيار المالي عامي 2008 و2009. واستند الكتاب إلى دراسة أجراها للأمم المتحدة ونُشرت بعنوان «تقرير ستيغليتز» حول الأزمة المالية، وجاء فيها أن «الحكومات التي ضلّلتها أصولية السوق، نسيت دروس كلّ من النظرية الاقتصادية والتجربة التاريخية اللتين تشيران إلى أنه إذا أراد القطاع المالي أداء دوره الحيوي، يجب أن يكون هناك تنظيم مناسب».

ورأى أنه يمكن تفادي الانهيارات المستقبلية عبر تمكين المراقبين الماليين غير الفاسدين والأذكياء بما يكفي للقيام بالصواب. وكتب أن «التنظيم الفعّال يتطلّب مراقبين يؤمنون به. يجب اختيارهم من بين الذين قد يتعرّضون للأذى إذا أخفق التنظيم، وليس الذين قد يستفيدون منه». ولكن أين نجد هؤلاء المستشارين المحايدين؟ يجيب ستيغليتز: في «النقابات والمنظّمات غير الحكومية والجامعات». ولكن كلّ الوكالات التنظيمية فشلت عام 2008 وتفشل الآن على الرغم من أنها تضمّ اقتصاديين يتباهون بشهاداتهم المُعتمدة.

في المقابل، وفي كتاب صدر عام 2011 بعنوان «هندسة الأزمة المالية: الخطر النظامي وإخفاق اللوائح التنظيمية»، تحدّى جيفري فريدمان وفلاديمير كراوس رأي ستيغليتز بأنّ التنظيمات المالية يمكنها منع الكارثة إذا طبّقها الأشخاص المناسبون. ورأى فريدمان وكراوس أن «تقريباً كلّ موظّفي صنع القرار في الاحتياطي الفدرالي ومؤسّسة تأمين الودائع الفيدرالية وغيرهما، هم اقتصاديون جامعيون مدرّبون». ويجادل المؤلّفان بأنّ الخطأ الذي ارتكبه ستيغليتز هو «التقليل باستمرار من احتمال حصول خطأ بشري، أي الإنكار بأنّ البشر (أو على الأقلّ البشر غير الفاسدين مثله) ليسوا معصومين». لكن لا بدّ من الإشارة إلى أن فريدمان وكراوس لم يكونا أفضل في الحلّ الذي توصّلا إليه. فقد طرحا تقليل التنظيم وأسلوب السوق الحرّة!

منذ فترة قريبة، أظهر ديفيد كاين من المعهد الجديد للتفكير الاقتصادي أنّ المصارف استطاعت تفادي معظم محاولات تنظيمها وفرض رقابة عليها منذ الأزمة العالمية، لأن «الأدوات المُستعملة للمهمّة كانت ضعيفة جدّاً لكي تنجح لفترة طويلة. ومع تواطؤ المنظّمين، بدأت المصارف الأميركية العملاقة إعادة إرساء قدرتها على استخدام الأرباح وإعادة شراء الأسهم لإعادة نفوذها مرّة أخرى إلى مستويات خطرة». وأشار كاين إلى أن «كبار المراقبين الماليين بدوا مؤمنين بأن جزءاً مهمّاً من عملهم يقوم على إقناع دافعي الضرائب بأنّ الأزمة المقبلة يمكن احتواؤها ضمن القطاع المالي، ولن يسمح لها بأن تؤذي المواطنين العاديين بالطريقة التي فعلتها الأزمة السابقة». ولكن «هذه الادعاءات الوردية هي ترهات». فكاين يريد أن يُزَجّ المصرفيون المجرمون في السجن، لا فقط أن تفرض غرامات على المصارف. لم يفلح الإصلاح التنظيمي منذ الأزمة المالية العالمية في السيطرة على الأنشطة المصرفية الإجرامية والمتهوّرة وغير المُنتجة في العصر الحديث. فحتّى صندوق النقد الدولي أقرّ بذلك في آخر تقاريره حول الاستقرار المالي العالمي، اذ أشار إلى «وجوب أن تظلّ الأجهزة التنظيمية والرقابية مُنتبهة لما ينشأ من مخاطر جديدة، بما في ذلك التهديدات التي يمكن أن يتعرّض لها الاستقرار المالي. فلا إطار عمل تنظيمي يمكنه أن يقلّص احتمال وقوع الأزمة إلى صفر. لذلك، على المنظّمين أن يكونون متواضعين. فالتطوّرات الأخيرة الموثّقة تظهر أن المخاطر يمكن أن تنتقل إلى نطاقات جديدة، وعلى المنظّمين والمراقبين أن يبقوا يقظين تجاه هذا التطوّر».

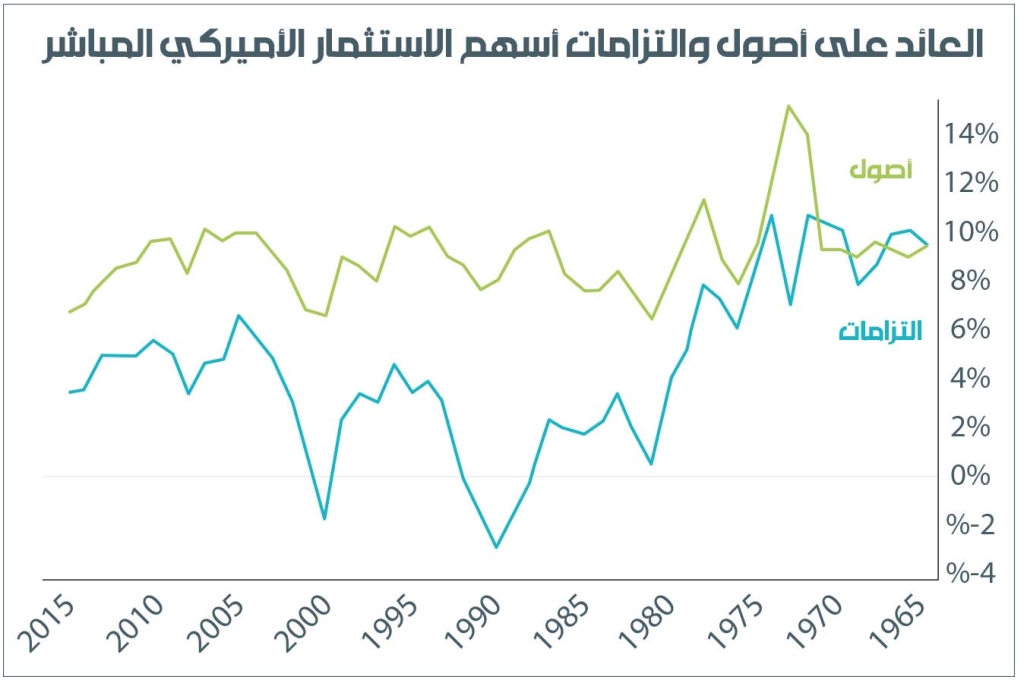

فعلاً! فكما أظهر غابريل زوكمان وتوماس رايت في تحليل دقيق ومعمّق حول حجم الملاذات الضريبية والتهرّب الضريبي وامتدادهما بشكل يجعل من الصعب تقليصهما أو التحكّم بهما، فإنه على العكس تتحوّل هذه المخطّطات إلى جزء متزايد من أرباح الشركات الأميركية تنظّمها المصارف وتحوّلها.

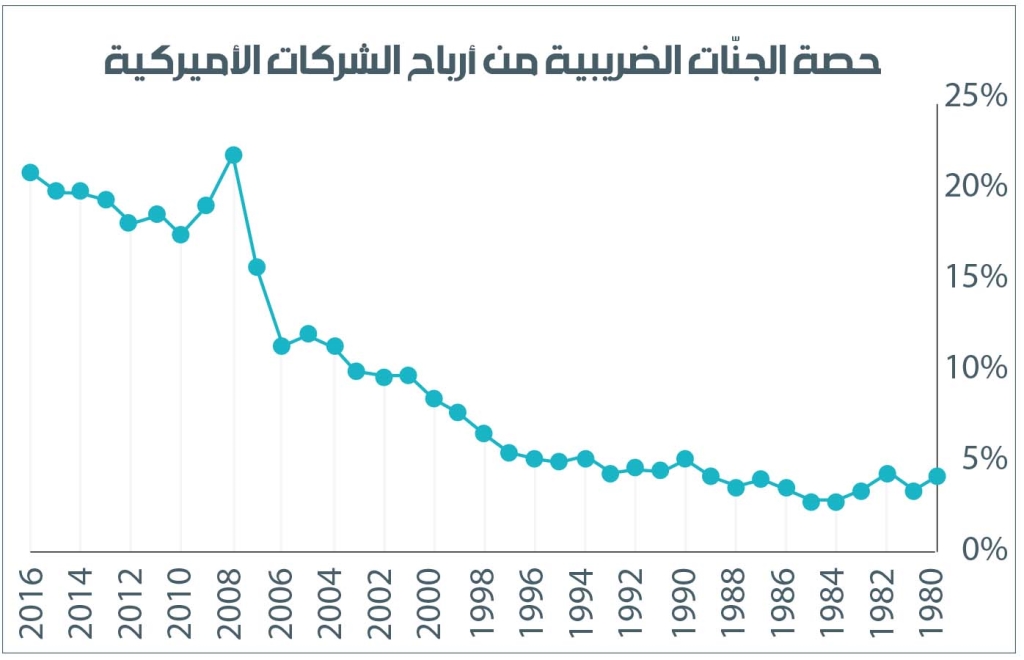

يُسجّل نحو نصف أرباح الشركات الأميركية المتعدّدة الجنسيات في الملاذات الضريبية، حيث إيرلندا هي المفضّلة بينها (معدّل الضريبة يبلغ 5.7%). وتذهب الفوائد من زيادة الأرباح إلى أصحاب الأسهم، كما أظهر زوكمان ورايت. وقال زوكمان على تويتر: «عزّزت إيرلندا موقعها كالملاذ الضريبي الأوّل. وتسجّل الشركات الأميركية أرباحاً في إيرلندا أكثر ممّا تسجّل في الصين واليابان وألمانيا وفرنسا والمكسيك مجتمعة». وأظهر زوكمان ورايت أن معدّل العائد (أو الربح) على الاستثمارات الأميركية المتعدّدة الجنسيات في الخارج لم يرتفع، بل انخفض. لكن بفضل الأنظمة الضريبية المواتية (بما في ذلك أحدث التدابير التي اتّخذها ترامب) وتوافر الملاذات الضريبية مثل إيرلندا، قفزت الربحية بعد الضرائب.

إذاً، من يعتقد أن «تنظيم» المصارف ومكافحة التهرّب الضريبي باستخدام «المنظّمين» سينجح، فهو مخطئ.

سبق أن نشرت تعليقاً حول آراء ستيغليتز التي عبّر عنها في كتابه: «إعادة كتابة قواعد الاقتصاد الأميركي: جدول أعمال من أجل النموّ والازدهار المشترك»، حيث خلص إلى أننا «لا نترك الأمر لقوى السوق لتحلّ المشاكل بنفسها»، لذلك علينا إعادة كتابة قواعد اللعبة. ولكنّه يعترف بأن التغييرات التي يطرحها لن تبصر النور. لذلك، إن تغيير القواعد أو تنظيم المصارف لن ينجح، فنحن بحاجة إلى الملكية والسيطرة.

* Michael Roberts Blog

* ترجمة: لمياء الساحلي