انقر على الصورة لتكبيرها

هذا واحد من مقاييس النجاح. ولكنه ليس الأهمّ الذي يعتمده مؤسّسو منطقة اليورو. فالمشروع الأوروبي العظيم الذي بدأ بعد الحرب العالمية الثانية لديه هدفان: أولاً، أن يضمن عدم وقوع حروب أخرى بين دول أوروبية. وثانياً، أن يجعل أوروبا كياناً اقتصادياً وسياسياً يمكنه منافسة أميركا واليابان في الرأسمال العالمي. وكان على الرأسمال الفرنسي الألماني قيادة هذا المشروع. وذهب مشروع اليورو أبعد، حيث استهدف دمج جميع الاقتصادات الرأسمالية الأوروبية في كيان واحد لمنافسة الولايات المتحدة وآسيا في الرأسمالية العالمية ضمن سوق واحدة وبعملة تنافس الدولار.

في الجزء الأول من هذه المقالة، سأبحث في إذا ما كان اليورو حقّق نجاحاً لرأس المال في الدول الأعضاء، وإذا ما كان مفيداً للعمالة. وفي الجزء الثاني سأبحث في ما إذا كان اليورو سيصمد لعشرين عاماً أخرى.

كيف نقيس النجاح في منطقة عملة موحّدة بالمعايير الاقتصادية؟

تبدأ النظريات الاقتصادية التقليدية بمفهوم منطقة العملة المثلى، التي تعتبر أن التكامل التجاري والعملة الموحّدة سيقودان تدريجاً إلى تقارب الناتج المحلي الإجمالي للفرد وإنتاجية العمالة بين الدول الأعضاء.

وتنصّ النظرية على أن من المنطقي أن تتشارك الاقتصادات الوطنية سياسة نقدية واحدة، إذا كان (1) لديها تماثل في الدورات الاقتصادية، و/أو (2) لديها أدوات لامتصاص الصدمات الاقتصادية مثل التحويلات المالية وحرية حركة العمالة ومرونة الأسعار في التكيّف مع أي تقلبات مفرطة في الدورة الاقتصادية، وإذا كان الشرط الأول صحيحاً، فمن الممكن وضع سياسة نقدية تناسب الجميع. وإذا كان الثاني صحيحاً، فعندها يمكن للاقتصاد الوطني أن يسلك دورة اقتصادية مختلفة عن بقية الاتحاد، وفي الوقت نفسه أن يبلي حسناً داخله. ويمكن تحقيق التوازن إذا توافرت مرونة في الأجور وحرية في حركة العمالة وتحويلات مالية تلقائية.

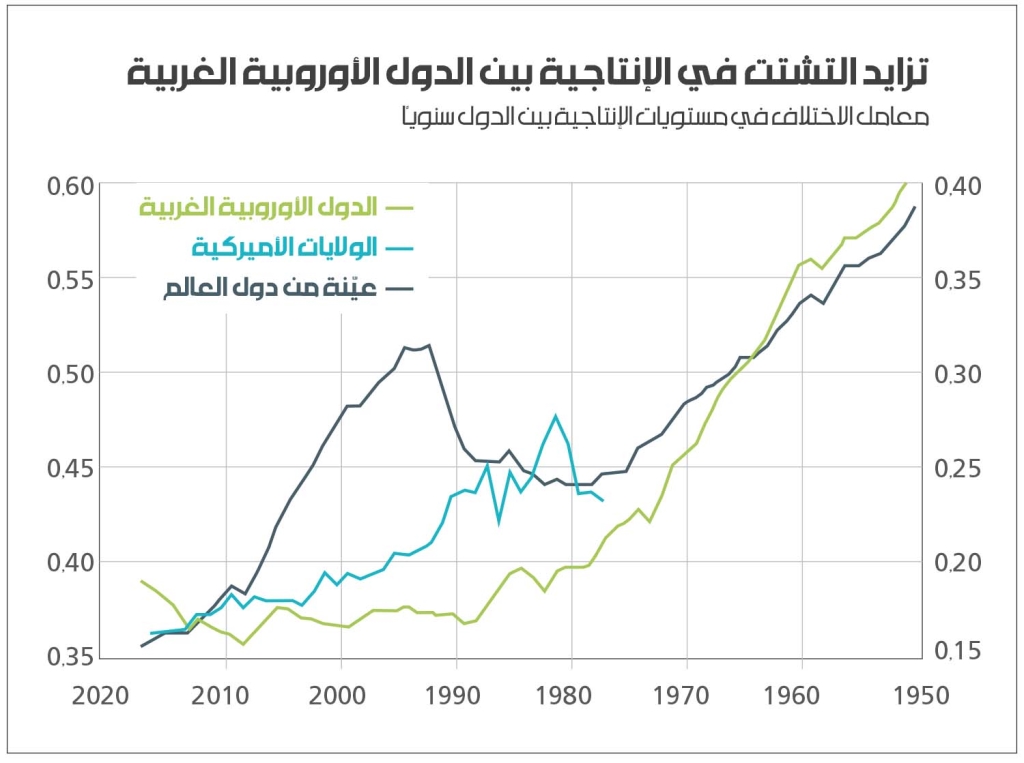

بالفعل أظهر الاتحاد الأوروبي درجة من التقارب الاقتصادي بين أعضائه بفعل قواعد التجارة المشتركة والحركة الحرّة للعمالة ولرأس المال بين دوله. واتّسم التقارب على مستويات الإنتاجية بالمتانة أيضاً، كما هي الحال في الولايات المتحدة، على الرغم من أن التقارب توقّف بشكل أو بآخر في تسعينيات القرن الماضي بمجرّد بدء تنفيذ اتحاد العملة الموحدة.

لذلك، فإن الانتقال إلى سوق مشتركة واتحاد جمركي، بالإضافة إلى الهياكل السياسية والاقتصادية للاتحاد الأوروبي، يثبت نجاحاً نسبياً. فالاتحاد الأوروبي (12ـــ 15) من ثمانينيات القرن العشرين إلى تسعينياته نجح في تحقيق درجة من التوافق والتقارب مع الاقتصادات الرأسمالية الأضعف التي تنمو بوتيرة أسرع.

ولكن كان ذلك في بداية الاتحاد الاقتصادي والنقدي الأوروبي والإعداد له في تسعينيات القرن العشرين. ومنذ ذلك الوقت، لم تعد الأدلة على التقارب مقنعة كثيراً. وعلى العكس، كان التباعد هو السمة الغالبة على تجربة الاتحاد النقدي الأوروبي.

تعتبر فكرة أن التجارة الحرّة مفيدة لجميع البلدان وجميع الطبقات عقيدة مقدّسة في الاقتصادات السائدة. ولكنها أيضاً فكرة خادعة تستند إلى نظرية الأفضلية المقارَنة: أي إنه إذا ركّز كل بلد على إنتاج سلع أو خدمات حيث يكون لديه أفضلية مقارنة على الآخرين، فسيستفيد الجميع. وسيتحقق التوازن التجاري بين الدول وستزداد الأجور والعمالة إلى أقصى حدّ. لكن هذا غير صحيح من الناحية التجريبية. فالبلدان الأوروبية تعاني من عجز تجاري ضخم وفوائض لفترات طويلة، وتعاني من أزمات نقدية متكرّرة، ويخسر العمّال وظائفهم في المنافسة مع الخارج من دون الحصول على وظائف جديدة من قطاعات أكثر تنافسية.

تستند النظرية الماركسية للتجارة الدولية إلى قانون القيمة. وفي منطقة اليورو، تتمتع ألمانيا بتكوين رأسمالي أكثر عضوية من إيطاليا، لأنها أكثر تقدّماً من الناحية التكنولوجية. وبالتالي، فإنه في إطار أي نوع من التجارة بين البلدين، ستنتقل القيمة من إيطاليا إلى ألمانيا. وبإمكان إيطاليا تعويض ذلك إذا زادت حجم إنتاجها/ صادراتها إلى ألمانيا للوصول إلى فائض تجاري معها، كما تفعل الصين. ولكن إيطاليا ليست بحجم الصين لتقوم بذلك. وبالتالي فإنها تنقل القيمة إلى ألمانيا وفي الوقت نفسه تواصل تحمّل عجز تجاري معها.

وفي هذه الحالة، فإن المكاسب التي تحقّقها ألمانيا في إطار منطقة اليورو تكون على حساب إيطاليا. كما أن الدول الأعضاء الأخرى لا تستطيع رفع إنتاجها بما يتجاوز ألمانيا، وبالتالي فالتبادل غير المتكافئ ينسحب على كامل الاتحاد النقدي الأوروبي. كما أن ألمانيا تحقّق فائضاً تجارياً مع دول أخرى خارج الاتحاد النقدي الأوروبي بإمكانها استخدامه لاستثمار المزيد من رأس المال في الخارج، في بلدان الاتحاد النقدي الأوروبي التي تعاني من العجز.

تبدأ النظرية الماركسية للاتحاد النقدي من الموقف المعاكس لنظرية منطقة العملة المثلى الكلاسيكية الجديدة. فالرأسمالية هي نظام اقتصادي يجمع بين العمالة ورأس المال، ولكن بشكل غير متساوٍ. وكثيراً ما يتم التصدّي للقوى المركزية للتراكم المجمّع والتجارة من خلال قوة الطرد المركزي للتنمية والتدفقات غير المتساوية للقيمة. لا يوجد ميل إلى التوازن في دورات التجارة والإنتاج في ظل الرأسمالية. لذلك، فإن التعديلات المالية أو التعديلات في الأجور أو الأسعار لن تعيد التوازن. وعلى أي حال، يجب أن تكون التعديلات ضخمة جدّاً بحيث تكون مستحيلة اجتماعياً من دون انهيار الوحدة النقدية.

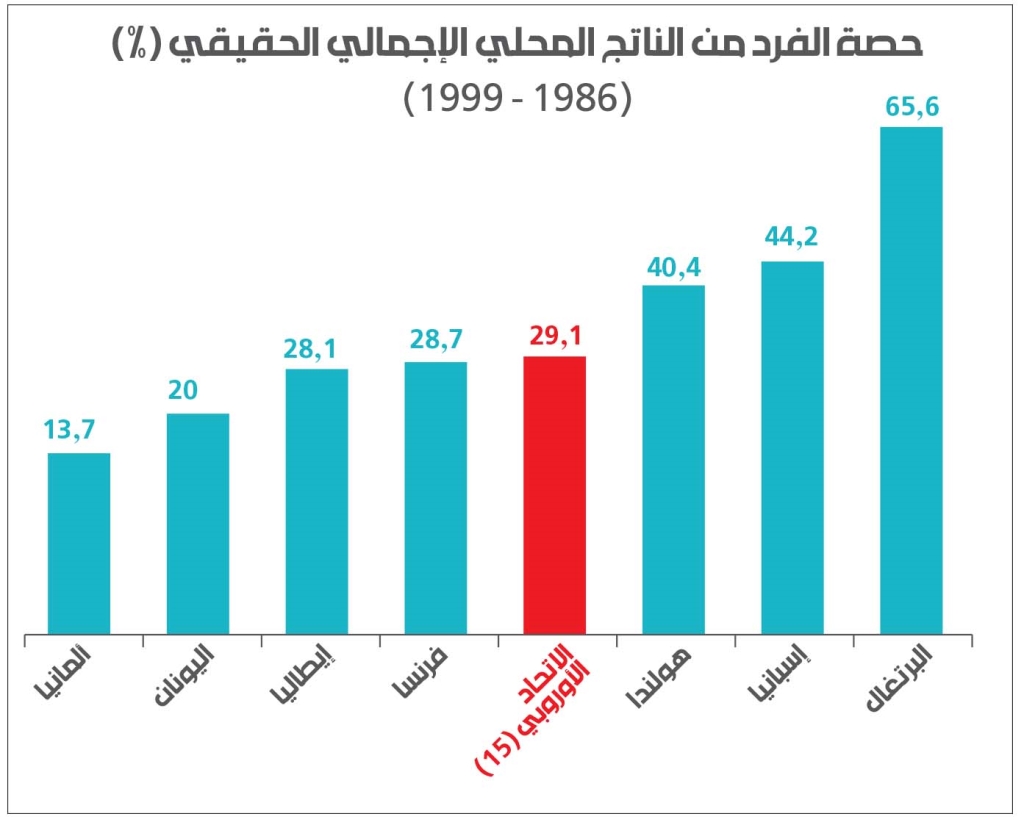

وكانت معايير التقارب التي حدّدها قادة الاتحاد الأوروبي للانضمام إلى اليورو نقدية فقط (أسعار الفائدة والتضخّم) والعجز المالي (العجز في الميزانية والدين). ولم تكن هناك معايير تقارب خاصة بمستويات الإنتاجية أو نموّ الناتج المحلي الإجمالي أو الاستثمار أو التوظيف. لماذا؟ لأن تلك كانت مجالات لحرية حركة الرساميل (والعمالة) وحيث يجب إبقاء الإنتاج الرأسمالي بعيداً من تدخل الدولة أو توجيهاتها. ففي النهاية، ليس مشروع الاتحاد الأوروبي سوى مشروع رأسمالي.

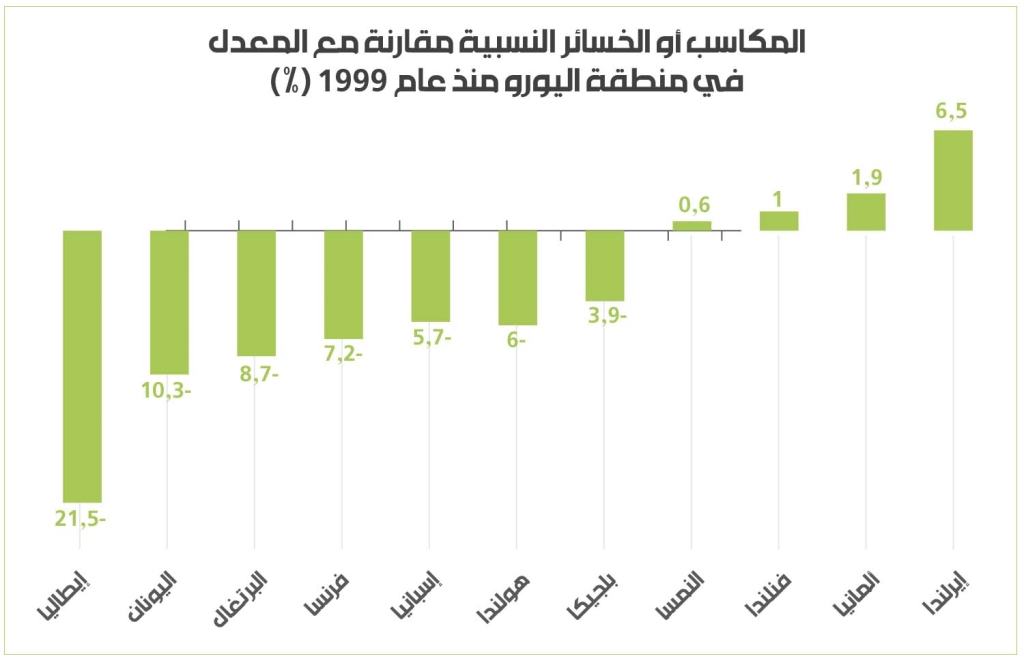

يفسّر ذلك سبب اختلاف بلدان الاتحاد النقدي الأوروبي الأساسية عن محيطها. فمع وجود عملة موحّدة، تبرز الفروق في القيمة بين الدول الأضعف (الأدنى من حيث الأفضلية المقارنة) والأقوى (الأعلى من حيث الأفضلية المقارنة) من دون وجود خيار للتعويض عن ذلك عبر تخفيض قيمة أي عملة وطنية أو زيادة الإنتاج الإجمالي. لذلك، فقد فقدت الاقتصادات الرأسمالية الأضعف (في جنوب أوروبا) داخل منطقة اليورو لصالح الأقوى (في الشمال).

توسّع رأس المال الفرنسي الألماني إلى الجنوب والشرق ليستفيد من العمالة الرخيصة هناك، مواصلاً التصدير إلى خارج منطقة اليورو بعملة تنافسية نسبياً. وفي المقابل، راكمت دول الاتحاد النقدي الأوروبي الأضعف عجزاً في التجارة مع دول الشمال وتدفّقت إليها الرساميل من الشمال، بما سبّب فقّاعات عقارية ومالية بشكل غير متكافئ مع النموّ في القطاعات الإنتاجية في الجنوب.

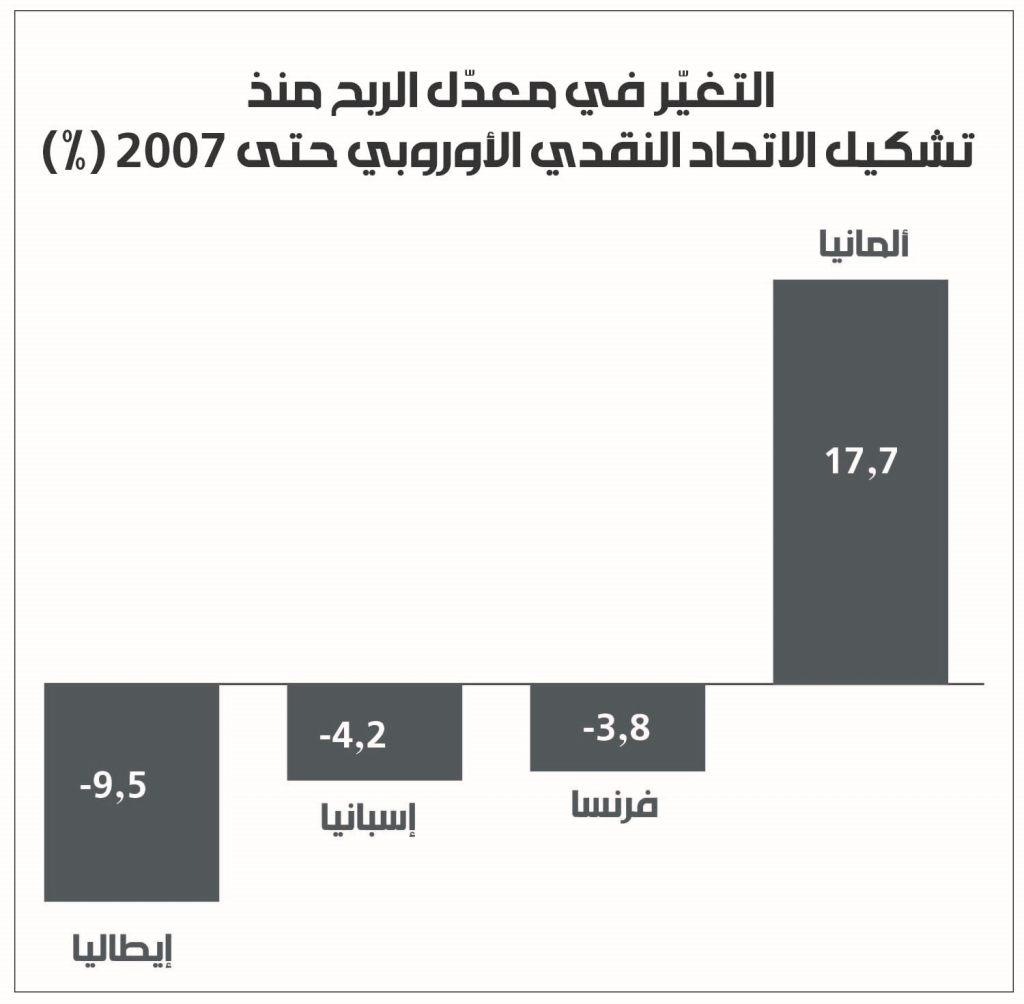

وعلى الرغم من ذلك، فإن أياً من هذا لم يكن ليسبّب أزمة في اتحاد العملة الموحّدة لو لم يطرأ تغيير كبير في الرأسمالية العالمية: انخفاض حادّ في ربحية رأس المال في الدول الأوروبية الرئيسية (كما في أماكن أخرى) بعد نهاية العصر الذهبي للتوسّع في مرحلة ما بعد الحرب. وقد أدى ذلك إلى انخفاض في نمو الاستثمار والإنتاجية والتباين التجاري. واعتمد الرأسمال الأوروبي، على خطى الاقتصادات الأنغلوسكسونية، سياسات ليبرالية جديدة: قوانين مضادّة للاتحادات التجارية، ورفع القيود عن العمالة والأسواق المالية، وتخفيض الإنفاق العام وضرائب الشركات، وحرية حركة رأس المال والخصخصة. وكان الهدف هو تعزيز الربحية. وبالفعل نجح ذلك إلى حدّ ما في دول الاتحاد الأوروبي الأكثر تقدّماً في الشمال، ولكنه لم ينجح كثيراً في الجنوب. ومن ثمّ جاء الانهيار المالي العالمي والركود العظيم ليفضحا خطوط التصدّع في منطقة العملة الموحّدة.

* Michael Roberts Blog

* ترجمة: لمياء الساحلي