ويلٌ لأمة تأكل مما لا تزرع، وتشرب مما لا تعصر، وتلبس مما لا تنسج

جبران خليل جبران

ومن أهم تجليات الانتفاضة المطلبية التي اندلعت في ١٧ تشرين الأوّل أنّ شريحةً واسعةً من اللبنانيين واللبنانيات – أشخاصاً عاديّين أكانوا أم ذوي اختصاص – باتت تعي أهميّة أن ينتقل لبنان من بلد يطغى فيه الريع على الانتاج، ويقسو فيه الغني على الفقير، إلى ساحة تنشط فيها القطاعات الاقتصادية المُنتِجة، ولا سيما الصناعة، والزراعة، وحتى الخدمات القائمة على المعرفة، وذات القيمة المضافة المرتفعة مثل تكنولوجيا المعلومات والبحث والتطوير وغيرها، والتي يُمكن من خلالها لجم التّدهور المتواصل في الميزان التجاري، وانتشال الاقتصاد اللبناني من الانكماش الراهن.

من هنا يمكننا الانطلاق نحو نقاش حول القطاعات، ولا سيما الصناعيّة منها، التي يمكن البناء عليها للعُبور إلى اقتصاد مُنتج. فإنه، وعلى الرّغم من العوائق التي تشوب التنمية الصناعيّة في البلاد، ينعم لبنان بقطاعات واعدة، أبرزها صناعة الأغذية والمشروبات.

ويُعتبر هذا القطاع - الذي يضمّ أنشطة الصناعات الزراعيّة - مساهماً رئيسيّاً في التنمية الصناعيّة للبلاد، كما أنّ من المتوقّع له أن يستمرّ في لعب دور محوريّ في هذا الإطار. وهو يُشكّل مجالًا حيويًّا للاقتصاد اللبناني نظراً إلى قدرته على إنشاء روابط خلفيّة مع القطاع الزراعي، بالإضافة الى إنتاج بضائع مصنّعة ذات قيمة مضافة مرتفعة، والقيام بتصديرها. كما أنّ لدى هذا القطاع القدرةَ على توليد فرص العمل، وتعزيز سبل العيش، ولا سيّما في المجتمعات الريفيّة، وفي أوساط النساء، ذلك أنّه يمثّل أحد القطاعات التي تعتمد بشكل أساسي على كثافة العمالة (labour-intensive).

وطبقاً لآخر مسح صناعيّ شامل أجرته وزارة الصناعة في العام 2007، استخدم قطاع الأغذية والمشروبات 20,607 عاملاً وعاملة؛ أي ما يعادل حوالى ربع القوى العاملة الصناعيّة في البلاد، وشغل بالتالي موقع المُوظِّف الأوّل للعمالة الصناعيّة بالمقارنة مع القطاعات الصناعيّة الأخرى. ومن جانب آخر، بلغت القيمة المضافة* لقطاع الأغذية والمشروبات في العام 2016 حوالى 927 مليون دولار أميركي؛ أي ما يُقارب 33 بالمئة من القيمة المضافة للقطاع الصناعي** اللبناني خلال العام نفسه.

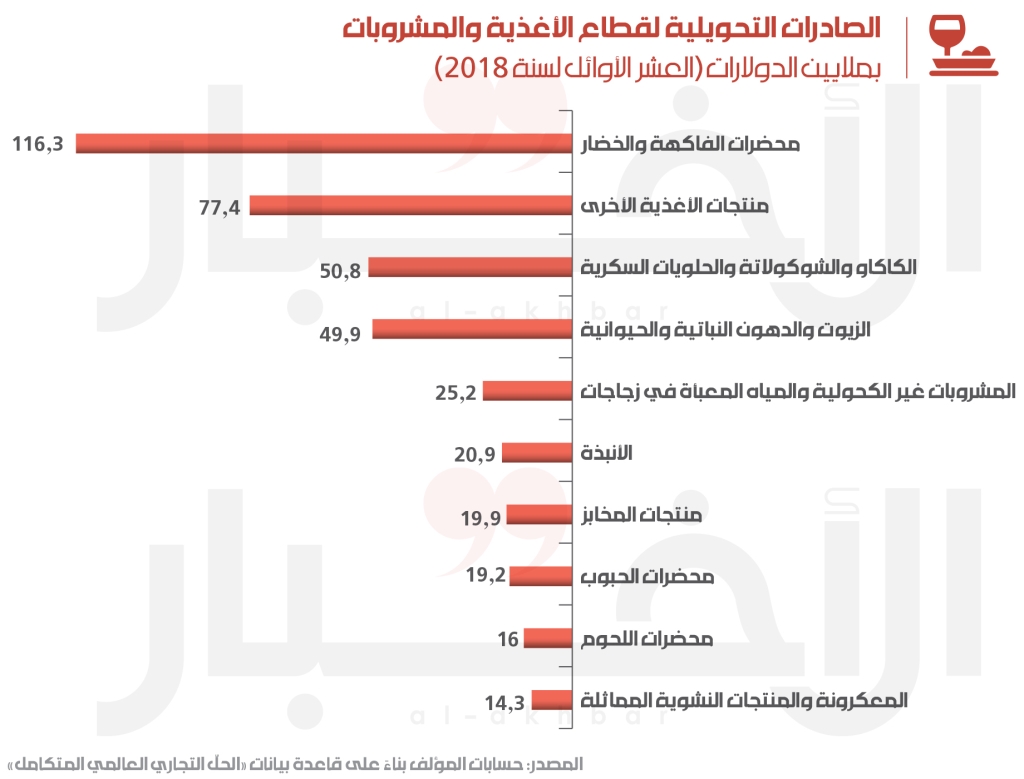

أمّا بالنسبة إلى صادرات لبنان التحويليّة من الأغذية والمشروبات، فقد بلغت حوالى 442.45 مليون دولار في العام 2018، وذلك بعد أن حقّقت ارتفاعاً بنسبة 10.78 بالمئة (معدّل نموّ سنوي مركّب) عن العام 2000. وتشتمل هذه الصادرات على العديد من المنتجات الصناعيّة الغذائيّة (انظر الرسم البياني الرقم (1)) أهمّها: محضرات الخضروات والفواكه والمكسّرات (116 مليون دولار)، والسكّريات والحلويات (50 مليون دولار)، والزيوت والدهون النباتيّة والحيوانيّة (50 مليون دولار)، بالإضافة إلى المشروبات غير الكحولية والمياه المعبّأة في زجاجات (25 مليون دولار)، والنبيذ اللبناني (21 مليون دولار)، ومنتجات المخابز (20 مليون دولار)، والحبوب (19 مليون دولار)، واللحوم (16 مليون دولار)، والمنتجات النشويّة (14 مليون دولار).

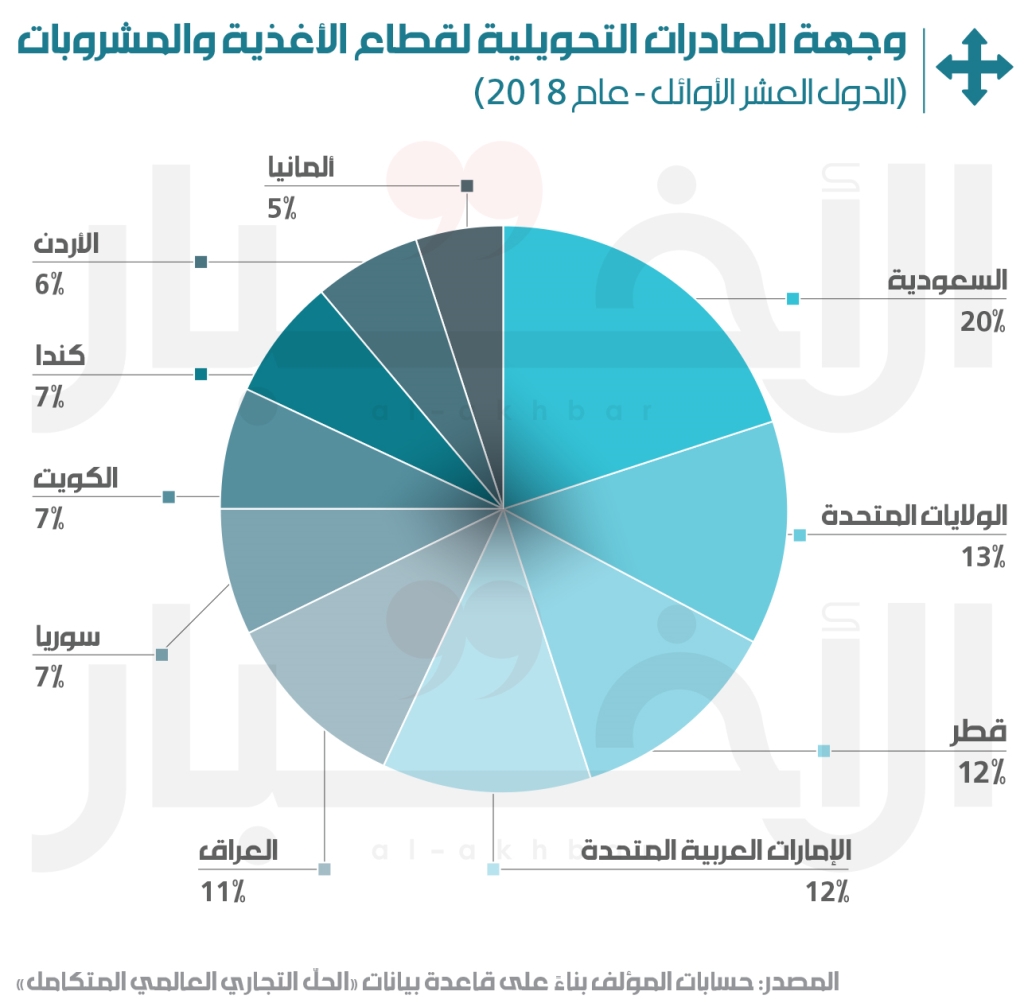

ويُلاحظ أنّ البلدان العربيّة كانت الوجهة الرئيسيّة لغالبيّة هذه الصادرات في العام 2018، فقد أتت سبع دول عربيّة في مرتبة الدول العشر الأولى من حيث الوجهة الرئيسيّة لصادرات الأغذية والمشروبات التحويليّة (انظر الرسم البياني الرقم (2)) حيث استحوذت المملكة العربيّة السعوديّة على حوالى 20 بالمئة من إجمالي صادرات هذا القطاع، تليها الولايات المتّحدة الأميركية (13 بالمئة)، ثمّ قطر (12 بالمئة)، والإمارات العربيّة المتّحدة (12 بالمئة)، والعراق (11 بالمئة)، بالإضافة إلى الجمهورية العربيّة السوريّة (7 بالمئة)، والكويت (7 بالمئة)، وكندا (7 بالمئة)، والأردن (6 بالمئة)، وألمانيا (5 بالمئة). وبهذا تمثّل الأسواق العربيّة - وباستمرار - ملاذاً للصادرات اللبنانية تمليه الجغرافيا وقرب الأسواق، وكذلك الروابط الثقافيّة واللغويّة القويّة مع المنطقة العربيّة الواسعة.

أنقر على الرسم البياني لتكبيره

في الواقع، تتمتّع صناعة الأغذية والمشروبات في لبنان بمزايا تنافسيّة أخرى من شأنها أن تساهم في تعزيز القدرة التنافسيّة للقطاع:

أوّلاً: ينعم لبنان بأراضٍ زراعيّة كبيرة ومتنوعة. فوفقاً لهيئة تنمية الاستثمار في لبنان – إيدال، فإنّ نسبة الأراضي الزراعيّة كحصة من إجمالي الأراضي اللبنانية كبيرة مقارنةً بباقي دول الشرق الأوسط، وتبلغ ما يقارب 63 بالمئة. وفي حال تمّ استخدامها بشكل صحيح يمكن لهذه المساحة الواسعة نسبيّاً أن تلعب دوراً مساهماً في تطوير قطاع زراعي-صناعي تنافسي، وبخاصة أنّ البلاد تمتلك قوى عاملة ماهرة تشكّل عاملاً مهمّاً في تحسين القدرة التنافسيّة للقطاعات ذات الصلة.

ثانياً: تُشكّل القوى العاملة اللبنانيّة في بلدان الاغتراب، ولا سيّما في البلدان العربية التي تستحوذ على حوالى 40 بالمئة من إجمالي المهاجرين*** اللبنانيّين إلى الخارج، عاملاً أساسيّاً في مساعدة منتجي الأغذية والمشروبات اللبنانيّين في تجاوز العقبات المرتبطة بتحديد الفرص والأسواق الكامنة في الدول المُضيفة. وهذا من شأنه أن يساهم في زيادة الطلب الخارجي على المنتجات اللبنانيّة من الأغذية والمشروبات الصناعيّة، وبالتالي رفع حجم الصادرات الغذائيّة إلى هذه الدول.

ثالثًا: على الرّغم من شحّ المبادرات الحكوميّة في موضوع تعزيز القطاعات الصناعيّة، فقد أفادت شركات صناعيّة - زراعيّة عدّة من الدّعم المخصّص لها لحضور المعارض التجاريّة الدوليّة للصناعات الغذائيّة، والتي تتضمّن معظم جوانب إنتاج الموادّ الغذائية والمشروبات؛ مثل تجهيز الموادّ والمكوّنات وملئها وتعبئتها، والتقنيات ذات الصلة، بالإضافة إلى توخّي نواحي السلامة والابتكار في المجالات المتعلّقة بهذا القطاع. وقد مكّنت المشاركات في هذه المعارض الصناعيين اللبنانيين من التعرّف على أذواق المستهلكين الأجانب وتفضيلاتهم، بالإضافة إلى سبل تسويق المنتجات اللبنانيّة على مستوى المنصّات الدوليّة التي تضمّ المستثمرين والمشترين الأجانب، والتي تَعرض أحدث المنتجات والتقنيات المرتبطة بالصناعات الغذائية.

ومع أنّ المزايا المذكورة أعلاه تؤدّي دوراً مهمّاًّ في إطار تعزيز الصادرات اللبنانيّة من الأغذية والمشروبات التحويليّة، فإنّ تنمية هذا القطاع وتطويره لا يستلزمان تدعيم المزايا القائمة فيه فحسب، بل يوجبان النظر في جملة من الأمور ذات الصلة، ولا سيّما تلك التي تؤثر على نحو فعّال في تعزيز إنتاجية هذا القطاع وتنافسيّته الدوليّة. ومن أبرز هذه الأمور الامتثال لمعايير الجودة على جميع مستويات سلسلة القيمة (Value Chain) المرتبطة بأنشطة الصناعات الغذائيّة، وذلك بدءاً من العمل الزراعي، وما ينطوي عليه من استخدام للكيميائيّات مثل المبيدات الحشريّة والمضادّات الحيويّة، ومروراً بجودة المياه، ومعايير اﻟﺼﺤّﺔ واﻟﺼﺤّﺔ اﻟﻨﺒﺎﺗﻴّﺔ (SPS)، ووصولاً إلى معالجة البضائع، والامتثال للمعايير الدوليّة في الإنتاج. علاوة على ذلك، يتوجّب تحسين بنية تسويق المنتجات اللبنانيّة، وبخاصّة فيما يتعلّق بالتصميم، والتعبئة والتغليف، والعلامات التجاريّة. ويُضاف إلى ذلك معالجة العوائق أمام طرق التجارة البريّة، والناتجة عن النزاع في سوريا.

في المقابل، وبالإضافة إلى الأمور التقنيّة، وتحديداً من زاوية الاقتصاد السياسي، فلا بدّ من إعادة النظر في رزمة من الاتّفاقيات التجاريّة الحرّة التي أبرمها لبنان مع عدد من الشركاء الإقليميّين، ولا سيّما اتّفاقية الشراكة بين لبنان والاتّحاد الأوروبي (Association Agreement)، والتي دخلت حيّز التنفيذ في العام 2006، وتنطوي على تحرير التبادل التجاري بين الطرفين، بما في ذلك منتجات الصناعات الغذائيّة، كأولوية رئيسية للدّفع بالشراكة قُدماً. ففي ظاهر الأمور، قد تتيح هذه الاتّفاقية مع مرور الوقت ارتفاع حجم التجارة في الصناعات الغذائيّة بين لبنان والشريك الأوروبي، ولكنّها في الحقيقة تحجب أمرين أساسيين؛ هما اتّساع العجز التجاري بين الطرفين على حساب الشريك اللبناني، واضمحلال فرص تعزيز التنافسيّة الدوليّة للصناعات الغذائيّة اللبنانيّة نتيجة كبح صادرات هذا القطاع، وإضعاف آليّة التعلّم عن طريق التصدير (Learning by Exporting). ويعود ذلك في معظمه إلى الحواجز غير الجمركية (Non-Tariff Barriers) الفنّية، والتقنيّة، والإداريّة التي يفرضها الاتّحاد الأوروبي في وجه المنتجات الغذائية اللبنانية، والتي تحول دون وصول جزء كبير من هذه المنتجات إلى الأسواق الأوروبيّة.

وبناءً على ما تقدّم، فإنّ الإفادة من المزايا التي يتمتّع بها قطاع الأغذية والمشروبات الصناعيّة في لبنان، بالإضافة إلى العمل على تعزيز إنتاجيّة هذا القطاع، والارتقاء بقدرته التنافسيّة الدوليّة من خلال الاستجابة للتحدّيات التي تواجهه لا بدّ من أن تندرج جميعها في صلب الجهود المبذولة الرامية إلى تنمية الصناعة اللبنانيّة بشكل عامّ، والصناعات الغذائيّة على وجه خاصّ.

*تمّ احتساب القيمة المضافة بناءً على بيانات الحسابات الوطنيّة في لبنان 2004-2017، إدارة الإحصاء المركزي.

**القطاع الصناعي يشمل قطاع الصناعات التحويليّة بالإضافة إلى قطاع التعدين واستغلال المحاجر.

***الرقم وفقًا للتقديرات الرسميّة لإدارة الإحصاء المركزي حول توزيع المهاجرين من لبنان بحسب الوجهة بين عامي 2004 و2005.