أنقر على الرسم البياني لتكبيره

في الواقع، منذ تفشي جائحة كورونا، عمدت المصارف المركزية حول العالم إلى اتخاذ إجراءات نقدية لمواجهة الركود الاقتصادي الذي تبع الجائحة. وقد تمثّلت هذه الإجراءات بخفض معدّلات الفائدة، لتحفيز الاستثمارات والاستهلاك، الأمر الذي تزامن مع تقديم الحكومات لحزم التحفيز. وفيما عاد الطلب في السوق إلى الارتفاع، وظهرت إشارات تُنذر بمخاطر تضخّم قادم إلى اقتصادات الدول المتقدمة، بدأت الحكومات عمليّات البحث في إعادة الوضع النّقدي فيها إلى طبيعته قبل الجائحة. وبحسب وكالة Standard and Poors، فإن المصارف المركزية حول العالم تتجه بالفعل نحو رفع معدلات الفائدة، وقد بدأ هذا الأمر يظهر في عدد من الدول النامية مثل البرازيل والمكسيك وروسيا وكوريا الجنوبية. وبحسب الوكالة أيضاً فإن مجلس الاحتياطي الفيدرالي الأميركي سوف يتراجع عن سياسات التيسير الكمّي في وقت أبكر وبقوّة أكبر مما كان متوقعاً، وهو ما يعني إعادة ارتفاع أسعار الفائدة في أميركا.

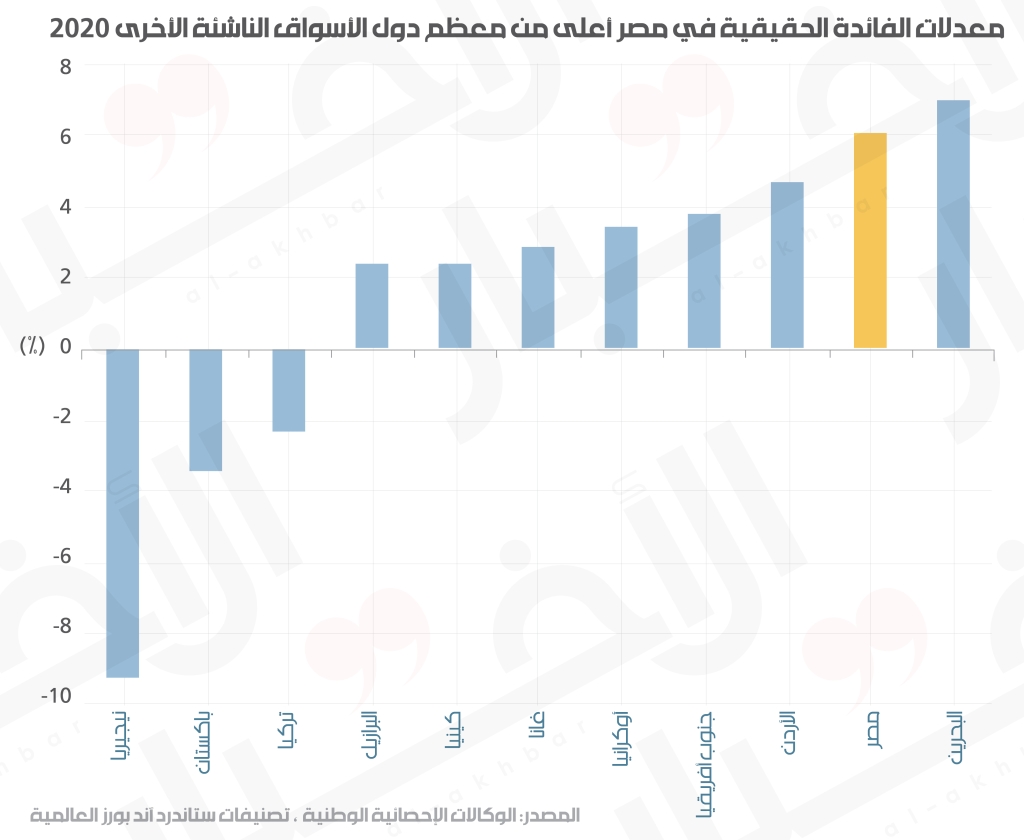

في مصر الانكشاف على مخاطر ارتفاع أسعار الفائدة العالمية يعود إلى عدّة أسباب:

- منذ عام 2019، تعتمد مصر على معدلات الفائدة المرتفعة لجذب رأس المال الأجنبي لرفع احتياطاتها بالعملات الأجنبية، والحفاظ على سعر صرف مستقرّ. كما أنها اعتمدت على الاستدانة لتمويل العجز في موازنتها، المنهكة بنفقات خدمة الدين، لا سيّما بالعملات الأجنبية. فقد أصبح الدين الخارجي يمثّل 28% من الناتج المحلي، أما الدين بالعملات الأجنبية فيمثّل 24% من الناتج المحلي.

- من أجل اجتذاب رؤوس الأموال الأجنبية، أبقت مصر على هامش واسع بين معدلات الفائدة المحلية وبين معدلات الفائدة الدولية، وبالتالي فإن ارتفاع المعدلات في الخارج سيفرض عليها ارتفاعاً مماثلاً في حال لم تكن جاهزة من أجل التخلّي عن رؤوس الأموال هذه. مخاطر الاستثمار في الريع المالي في مصر لن تكون مجدية من دون تسديد عوائد إضافية (أي فائدة أعلى). لكن إذا قرّرت مصر رفع معدلات الفائدة تماشياً مع المسار العالمي، ستصبح كلفة الدين باهظة جداً عليها، وهذا ما سيعمّق مشكلة خدمة الدين التي تعاني منها مصر أصلاً. وإذا تخلّى رأس المال الأجنبي (بالعملات الأجنبية) عن الاستثمارات المصرية، فهذا يعني أن احتياطات المصرف المركزي المصري بالعملات الأجنبية ستُعاني من انخفاض كبير؛ ما سيشكّل مشكلة على قدرتها على سداد الديون، وسينعكس سلباً على قيمة الجنيه المصري تجاه العملات الأجنبية.