المصدر: مصرف لبنان | أنقر على الرسم البياني لتكبيره

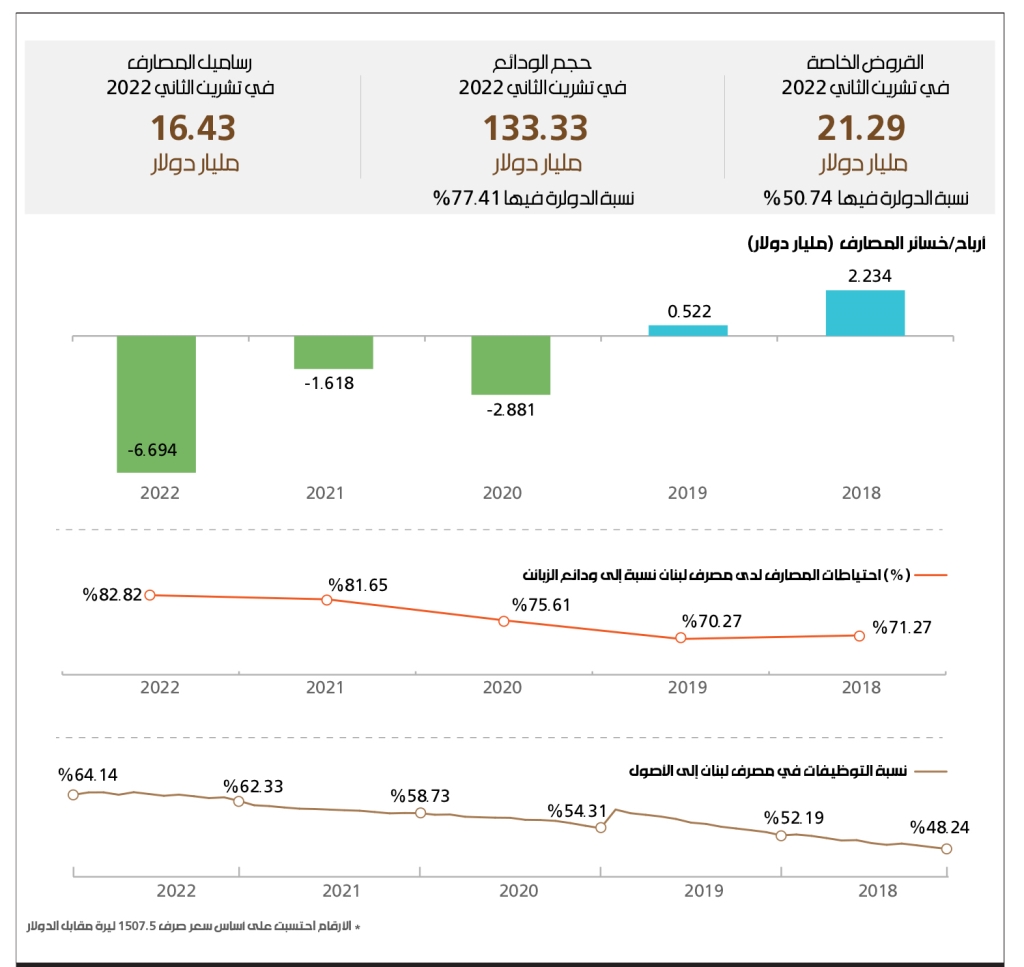

في السنوات الثلاث الماضية من عمر الأزمة، تكبّدت المصارف خسائر بقيمة 11.2 مليار دولار. وهذه ليست كل الخسائر المترتبة على المصارف، إنما هي الخسائر التي نجمت عن قسم من محفظة المصارف، وليس فيها أي شطب لخسائر ناجمة عن توظيفاتها لدى مصرف لبنان باستثناء ما نسبته 1.89% أخذتها المصارف مؤونات بموجب تعاميم صدرت عن «المركزي». وهذه التوظيفات تمثّل النسبة الأكبر من أصول المصارف والتي زاد ثقلها في الموازنة بمرور الأزمة. فقد كانت توظيفات المصارف لدى مصرف لبنان تمثّل 47% من مجمل الأصول في نهاية عام 2017، بلغت في نهاية تشرين الثاني 2022 ما نسبته 64%. الثابت والأكيد أن غالبية هذه التوظيفات بالدولار، وهي تمثّل المصدر الأساسي للخسائر في القطاع المصرفي، وتوصف بأنها «الفجوة بالدولار» للتضليل تجاه استعمال كلمة «خسائر». إذ إنه في مقابل هذه التوظيفات، يترتب على المصارف التزامات تجاه الزبائن. وهذه الالتزامات هي الودائع التي استعملتها المصارف لتغذية واحدة من حلقات عملية البونزي الاحتيالية التي أسّسها مصرف لبنان. وبالتالي، لم يُحتسب في حساب الأرباح والخسائر في القطاع المصرفي سوى 1.89% من الخسائر الناجمة عن هذه «الفجوة». وهذا الأمر مقصود في إطار هدف واضح رسمته قوى السلطة بالتضامن مع حاكم مصرف لبنان رياض سلامة وهو: وضع اليد على الأملاك العامة لتغطية هذه الخسائر.

وتأتي خسائر توظيفات المصارف لدى مصرف لبنان، إلى جانب خسائر محفظة اليوروبوندز، وخسائر مراكز القطع السلبية بالدولار. الأولى أوجد لها مصرف لبنان علاجاً تضليلياً أيضاً، يتّصل باحتساب نسبة الخسائر المتوقعة على المحفظة التي تحملها المصارف لتكون 45% في أول سنتين من الأزمة ثم رفعها إلى 75% الآن. بهذا المعنى، كانت قيمة المحفظة المحمولة من المصارف 9.3 مليار دولار في نهاية 2020، وباتت اليوم نحو 5 مليارات دولار، أي إن القيمة الاسمية لهذه السندات انخفضت بعد اقتطاع جزء من الإيرادات لتمويل هذه الخسائر. أما الثانية، فقد قرّر مصرف لبنان أن يسمح للمصارف بتسعير أصولها الثابتة المعاد تخمينها بسعر صرف «صيرفة» لتغطية خسائر مراكز القطع السلبية المقدرة بنحو 8 مليارات دولار، وتقسيط هذه الخسائر على 5 سنوات. إعادة التخمين، ستكون على الشكل الآتي: احتساب 50% من قيمة العقارات عام 2018 وتسجيلها وفق دولار صيرفة. ما كان سعره مليون دولار عام 2018 على سعر صرف 1507.5 ليرة وسطياً، أصبح اليوم يبلغ 500 ألف دولار محسوبة على سعر 42 ألف ليرة، أي ما كان سعره مقدراً بنحو 750 مليون ليرة أصبح 21 مليار ليرة، أي 28 ضعف ما كان عليه. هذه العملية ستنفخ الميزانيات بشكل هائل، ولا سيما أن الخسائر ستصبح مسجّلة على 15 ألف ليرة ليكون الفرق بينها وبين الموجودات المخمّنة حديثاً 3 أضعاف لمصلحة المصرف. ففي المقابل، يتم تسديد الودائع وتسجيل الفاتورة على الاقتصاد والمجتمع تضخماً إضافياً.

إذاً، سمح للمصارف بتسجيل خسائر في ميزانياتها وشطبها بقيمة 11.2 مليار دولار على سعر صرف يبلغ 1500 ليرة. ومن الآن فصاعداً ستتغذّى الخسائر الجديدة على عملية نفخ الأصول، وسيتم تقسيطها على سنوات آتية. والاستفادة من تعددية أسعار الصرف لن تتوقف هنا، بل هي ستمتد للسنوات التالية، إذ يبدو أنه لا نيّة لمصرف لبنان، أو لأي من قوى السلطة بأن يوقف هذه المهزلة حتى نبقى جميعاً في خدمة المصارف. كنا في السابق في خدمة أرباحها، واليوم أصبحنا في خدمة خسائرها. «المركزي» لم تعد لديه أدوات في مواجهة الأزمة سوى التضليل والنفخ.