يلفت عميد كلية ادارة الاعمال والاقتصاد في جامعة سيدة اللويزة الدكتور ايلي مناسا الى «ان هناك نوعين من الاشخاص في هذا الإطار، الاول يضم الفئة المثقفة اقتصادياً، بغض النظر عن المستوى العلمي والاقتصادي والمعيشي، والثاني فئة غير مثقفة اقتصادياً، وبالتالي لا تدرك كيف تدير ميزانية لتحديد كيفية الانفاق الشهري او الاسبوعي».

وتشير إحصاءات حديثة نشرت في هذا المجال (البنك الدولي 2014) إلى أن أكثر من 60% من اللبنانيين لا يُخططّون لنفقاتهم، وأن 58% من الأسر ذات الدخل المحدود غير قادرة على تأمين حاجاتها قبل نهاية الشهر، وأن أكثر من نصف اللبنانيين تتخطى نفقاتهم حجم مداخيلهم، إذ يصرفون على الكماليات أكثر من طاقتهم، فيما تقديمات الدولة خجولة

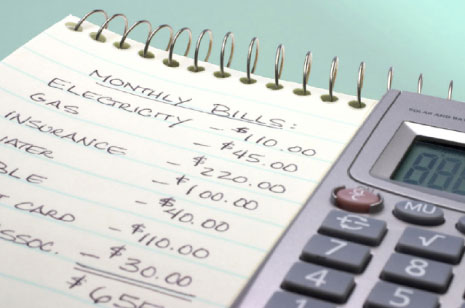

جدا. ويعتبر مناسا «ان الالمام بشؤون ادارة الاموال الخاصة يبدأ بتحديد كيفية ادارة النفقات المتوقعة وغير المتوقعة ومحاولة اقامة التوازن بين المداخيل والنفقات، وكيفية اعداد الميزانية الشهرية وادارة المداخيل والمصاريف المتوفرة، وكذلك القابلية للانفاق على الكماليات. غير أن الانفاق في لبنان يتخذ منحيين: الاول هو المصروف الطبيعي او الاستهلاك الضروري الذي يشمل مصاريف المدارس والجامعات والطبابة اضافة الى المواد الاستهلاكية الاساسية. ويُضاف إلى ذلك ما يعرف بـ «الاستهلاك الظَهوَري»، أي الانفاق على الكماليات من قبل غير الميسورين، وهو الاكثر انتشارا في لبنان».

25% من الشباب ينفقون بصورة غير منتظمة ولا يمكنهم التخطيط لنفقاتهم

تميل العقلية اللبنانية نحو الصرف على الكماليات، فاللبناني يحب أن يدلل نفسه ويتباهى، من هنا يصعب اعتماد خطة محددة تدير النفقات وتنظّمها وفقا للراتب الشهري. والى ذلك، يتعرض اللبنانيون لمصاريف غير متوقعة احيانا كثيرة، لذلك يصعب عليهم تنظيم مدفوعاتهم وفقا لميزانية ثابتة.

غير انه، في أحيان كثيرة، بينت استطلاعات الرأي أن كثيرين من اللبنانيين يدرسون خططهم بدقة وتأن، مقارنة بغيرهم في بلدان اخرى ذات اوضاع مماثلة، وخصوصا ما يتعلق منها بالتخطيط للمستقبل والادخار على المدى الطويل تحسباً لنفقات غير متوقعة. غير ان مستوى ادارتهم اليومية للاموال والادخار على المدى القصير يتسمان بالضعف.

أرقام وإنفاق

وبالأرقام، أظهرت احصاءات البنك الدولي أن 25% فقط من اللبنانيين يديرون اموالهم بشكل دقيق ويضعون خططاً قصيرة الأمد لهذا الغرض، وأن 25% من الشباب اللبناني ينفقون بصورة غير منتظمة، ولا يمكنهم التخطيط لنفقاتهم وادارتها، كما يميلون للانفاق على الكماليات. وتتألف هذه المجموعة بغالبيتها من شباب عازبين دون الثلاثين. وفي المقابل، هناك 25% من اللبنانيين من ذوي الدخل المرتفع نسبياً قادرون على الادخار، لكنهم لا يحسنون ادارة اموالهم. فيما 15% ممن يحسنون ادارة اموالهم يميلون للانفاق على الامور غير الضرورية. وتتألف هذه الفئة بنسبة 57% من شبان دون الاربعين، وهي فئة تتميز بمستوى تعليمي متقدم وذات مداخيل مرتفعة.

وهناك 10% من اللبنانيين الذين يعيشون في مناطق ريفية، وهم بين 40 و60 عاماً، يواجهون صعوبات لجهة الادارة اليومية لأموالهم. إذ لا يخططون لنفقاتهم ويجدون صعوبة في تأمين حاجاتهم من مداخيلهم المحققة.

في هذا السياق، يوضح مناسا: «هنا تؤدي الثقافة الاقتصادية دورها، اذ تحدد انفاق الحاجة وانفاق غير الحاجة. في المجمل تثقل المصاريف الاساسية كأقساط المدارس والجامعات والطبابة كاهل اللبنانيين، لذلك قلّة هم الذين يمكنهم ان ينفقوا من دون حسابات، غير ان الخطورة تكمن عندما يبدأ غير الميسورين او ذوو الدخل المتوسط بالانفاق اكثر من طاقتهم». ويختم: «بات من السهل الحصول على القروض المصرفية وبطاقات الائتمان، وهذا ما يشكل خطرا بالنسبة للأشخاص غير المسؤولين وغير المثقفين اقتصادياً الذين يفون الدَّين بدَّين أكبر، او يصرفون بلا وعي، فكما تشير آخر الدراسات يكون الانفاق أسرع عندما لا يكون الدفع نقداً».

بين الناس

لا تختلف الآراء كثيرا بالنسبة الى الموظفين، وحتى أرباب العمل، الذين بغالبيتهم لا يعدون ميزانية أو خطة لمصاريفهم الشهرية او حتى الاسبوعية، معتبرين انهم اعتادوا هذا النمط «وأن الله يدبّر».

رين رياشي، مثلاً، تعتبر ان من الصعب ان تضع ميزانية وتحدد مصاريفها وفقا لخطة مدروسة، «فأسعار المواد والسلع الاستهلاكية تتغير بشكل دائم، عندما أحتاج وعائلتي لشيء ما فأنا مضطرة لشرائه مهما بلغ سعره». الى ذلك، فإن فواتير السوبرماركت الشهرية وحدها تتخطى أحيانا عتبة 1200 دولار علما انهم خمسة أفراد في العائلة.

أما ندى قرقفي، فهي مجبرة على وضع ميزانية لأنها أرملة، وراتبها الذي لا يتعدى 1500 دولار بالكاد يكفيها، لذلك ليس في مقدورها ان تصرف على الكماليات، اذ عليها دفع بدل إيجار منزلها وقسط مدرسة ابنها الوحيد، والمصاريف الاساسية.

من جهته، يقول سيرجيو سلامة البالغ من العمر 23 عاما، والذي بدأ العمل مؤخرا كمحاسب في شركة خاصة: «لا أضع ميزانية شهرية وان حاولت لا ألتزم بها، لأنني أصرف اكثر من ثلث مرتبي على الكماليات». ويقول كمال طنوس «ان لبنان ليس اوروبا حيث الطبابة والتعليم والضمان والشيخوخة كلها مؤمنة لذلك يصعب الصرف بحسب ميزانية، الا أنني أحاول ادخار مبلغ من المال كل شهر في حال طرأ أمر غير متوقع في المستقبل».

بالنسبة لكريستال غصن، «الدولة اللبنانية ليست مثالا يحتذى به، لذلك من النادر ايجاد اشخاص مثقفين اقتصاديا في لبنان ينفقون وفقا لميزانية ثابتة. وبغض النظر عما اذا كانت الدولة تسهل حياة مواطنيها أم لا، اللبناني طبعه يميل الى الانفاق بلا مسؤولية».

في المانيا، الدولة المثالية للانفاق الرشيد، يدرك الافراد كيف ومتى ينفقون، ويكون مصروفهم وفقا لميزانية معينة نادرا ما يتخطونها، كما يدخرون المال تحسبا لأي طارئ في المستقبل علما ان الدولة تؤمن كل ما يطلبه الانسان للعيش بطمأنينة وكرامة... اما في لبنان، فاذا كانت الدولة لا تعد ميزانية لتوفق ما بين مدخولها وحجم نفقاتها، فكيف يمكن أن تكون حال الافراد الذين بطبيعتهم يميلون الى التقليد في الانفاق بدلا من الاستهلاك الضروري؟