كان وزير الخارجية السعودي، عادل الجبير، قد حذّر في حزيران الماضي من أن إقرار قانون كهذا من شأنه أن يشجع المملكة على سحب ما يقارب 750 مليار دولار من السوق الأميركية، مهدداً بذلك الأسواق الأميركية بالإنهيار.

في الواقع ليس هناك الكثير الذي يمكن للمملكة ان تفعله للإضرار بالإقتصاد الأميركي دون إلحاق الضرر بالمصالح السعودية بشكل أكبر. يُقدر حجم الموجودات السعودية المتداولة والثابتة في الولايات المتحدة الأميركية بحوالي 750 مليار دولار. ومن غير الممكن تنفيذ تهديدات ببيع هذه الاصول لإرتباط الإقتصاد السعودي بالدولار الأميركي، إذ يتخطى هذا الرقم مجموع الإحتياطي الأجنبي السعودي، الذي يعادل حوالي 560 مليار دولار، من ضمنه الثلثان بالعملة الأميركية. أضف الى ذلك أن الجزء الأكبر من هذه الموجودات عبارة عن أصول ثابتة أو طويلة الأجل، وبالتالي لا تملك السعودية القدرة على التخلص منها خلال فترة قصيرة إذا ارادت ذلك. اخيراً لا بد من الإشارة الى أن جزءا من هذه الاصول مملوكة لأفراد ومؤسسات سعودية غير حكومية، وبالتالي لا تملك المملكة حق التحكم في تلك الاصول.

لا تُعدّ السعودية لاعبا أساسيا في الاقتصاد الأميركي

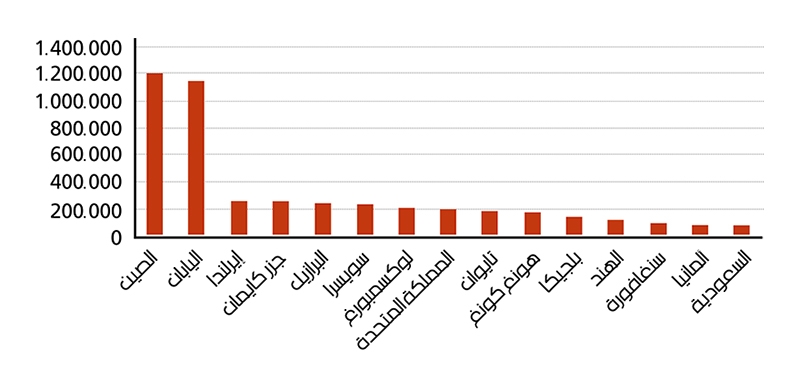

أما على صعيد الإستثمارات السعودية في سندات الخزينة الأميركية، فقد بلغت في تموز 2016 حوالي 96.5 مليار دولار، ما يضع السعودية في المركز الـ 15 بين الدول التي تتملك في سندات الخزينة الأميركية البالغ مجموعها حوالي الـ 14 تريليون دولار، تُمثل الديون الأجنبية منها 6.1 تريليونات دولار. تأتي الصين في المرتبة الأولى بـ 1.22 تريليون دولار، تليها اليابان بـ 1.15 تريليون دولار، وإيرلندا في المرتبة الثالثة بـ 269 مليار دولار. مع الإشارة إلى أن مجموع ما تملكه دول مجلس التعاون الخليجي في سندات الخزينة الأميركية لا يتخطى الـ 214 مليار دولار. إذاً، بالرغم من أن حجم الإستثمار السعودي في هذه السندات يُقارب الـ 100 مليار دولار، إلا أنه رقم لا يُعتد به إذا ما قورن بإستثمارات الدول الأخرى وهو صغير نسبياً مقارنةً بحجم سوق السندات الأميركية. لذلك من المُستبعد، إذا ما قررت السعودية التخلي عن هذه السندات، أن تترك أي أثر سلبي على سوق بحجم السوق المالية الأميركية والبالغ حجم التداول بسندات الخزينة فيه حوالي الـ 500 مليار دولار شهرياً. وعلى سبيل المثال، قام البنك المركز الأميركي بخفض سندات الخزينة بحوالي 225 مليار دولار في السنة الماضية من دون أي أثر سلبي يُذكر على الأسواق المالية. بإختصار إذا ما قررت السعودية البيع فإن السوق الأميركي سوف يرحب بخطوة كهذه وهناك من سيقوم بعملية الشراء.

الاستثمار الحكومي السعودي في الولايات المتحدة الأميركية، الذي يأتي في المرتبة الثانية بعد الإستثمار بسندات الخزينة الأميركية، يتمثل بإمتلاك السعودية 50% من مصفاة تكرير النفط في "بورت أرثر" في ولاية تكساس الأميركية بالشراكة مع شركة "شيل" التي تمتلك الـ 50% الأخرى. تُعدّ هذه المُصفاة الأكبر في الولايات المتحدة الأميركية بقدرة تكرير تفوق الـ 600 ألف برميل يومياً، كما تُمثّل أكبر منتج زيوت صناعية في الولايات المتحدة الأميركية. لن تلجأ السعودية الى التخلي عن حصتها في "بورت أرثر" بل على العكس تسعى المملكة لإمتلاك حصة "شيل"، إذ إن موقع "بورت أرثر" الاستراتيجي على خليج المكسيك وقدرته الإنتاجية يجعلانه إستثماراً حيوياً للسعودية يمنحها القدرة على تكرير النفط الخام الذي تنتجه الآبار السعودية، ويعزز قدرتها على الوصول إلى الأسواق الأميركية لتوزيع منتجاتها النفطية. وإذا باعت حصتها في هذا الحقل فإن ذلك يُعد خسارة إستراتيجية لدولة نفطية بحجم السعودية تُصدّر ما يفوق المليون برميل نفط يومياً إلى الولايات المتحدة الأميركية.

اما في ما يتعلق بسوق الأسهم الأميركية، فتغيب السعودية عن لائحة الدول العشرين الأوائل من حيث حجم الإستثمار في الشركات الأميركية، وبالتالي لا تُعدّ لاعباً أساسياً في الإقتصاد الأميركي قادر على خلق فرص عمل لليد العاملة الأميركية، كالصين مثلاً، إلا في ما يتعلق بقطاع الصناعات العسكرية، إذ تستورد المملكة العربية السعودية سنوياً 10% من مُجمل صادرات الأسلحة الأميركية. أخيراً، تملك المملكة حصصاً في الشركات الأميركية التالية: "زاهروف فالف – ماعانا – مانومك – 908 ديفايسس – كوتكس تك – بار سابل – سيلوريا – برايمر انيرجي – يوتليتي داتا – نوفمر – و ريفي تكنولوجي". بيع المملكة لهذه الحصص إذا نفذت تهديداتها سوف يؤثر في مصادر تمويل بعض الشركات، ولكن من المُستبعد أن يكون له أثر طويل الأمد.

في الخلاصة فإن التهديدات السعودية بالتخلي عن موجوداتها في الولايات المتحدة الأميركية لا تعدو كونها تهديدات فارغة سوف تترك أثرا ماليا سلبيا في حال تنفيذها، ولكن على السعودية نفسها.

* خبير في الشؤون المالية الأميركية