المصدر: fitchsolutions

- في الوقت نفسه، الضغوط القوية من المصارف تصعّب المضي قدماً في مسوّدة خطّة التعافي المالي التي وافقت عليها الحكومة في أيار 2022. في الواقع، تواصل المصارف اللبنانية الاعتراض على الخطّة المقترحة، إذ إن رأس مالها وودائعها ستستخدم لشطب الخسائر الكبيرة في القطاع المالي. تقترح الخطة، التي تفتقر إلى تفاصيل حول آلية تنفيذها، تحويل جزء من الودائع إلى العملة المحلية و/أو الأسهم، بالإضافة إلى إمكانية شطب (هيركات) بعض الودائع.

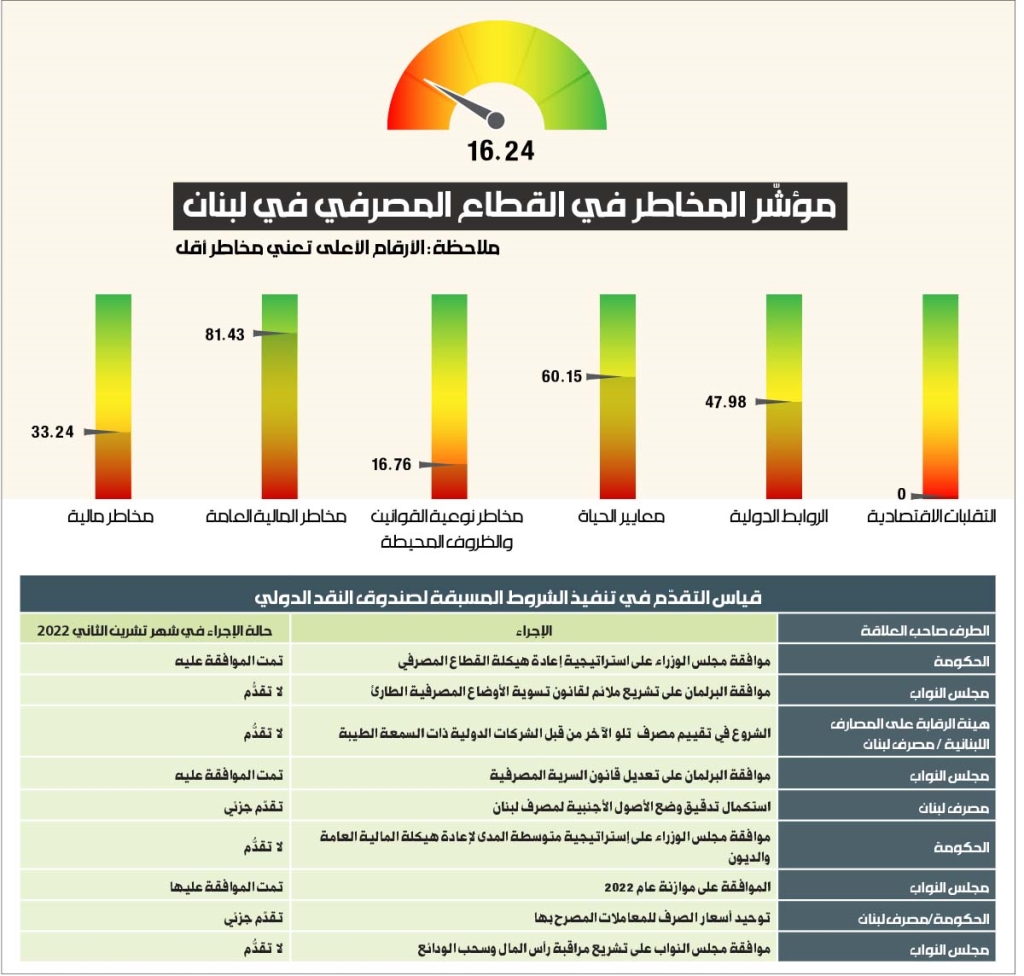

- وسط هذا التأخير، نتوقع استمرار تراكم الخسائر في القطاع المالي، ما يزيد من صعوبة تعافي المصارف سريعاً. نقدّر أن هذه الخسائر بلغت نحو 75.8 مليار دولار أميركي في نهاية تشرين الأول 2022، وستستمر في الزيادة بسبب غياب خطّة إعادة هيكلة القطاع المصرفي. الخسائر الأكبر سيكون لها تأثير أكثر وضوحاً على رأس مال المصارف. سيتطلب هذا أيضاً، خفضاً أكبر للودائع، ما سيصعّب عملية حماية صغار المودعين كما تحاول المسوّدة الحالية لخطّة التعافي المالي القيام به. نتيجة لذلك، سيزداد استياء العملاء من القطاع المصرفي، ما يعقّد على المصارف اللبنانية استعادة ثقتها على المدى المتوسط إلى الطويل.

- سيستمر انعدام الثقة في المصارف، ويقلّص دورها في الاقتصاد، إذ يعتمد العملاء بشكل متزايد على البدائل لإجراء عملياتهم المالية. تَظهَر شركات تحويل الأموال كبديل للمصارف التي فقدت الثقة بسبب القيود غير الشرعية، وباتت هذه الشركات هي القنوات الأساسية لإرسال وتلقي التحويلات ودفع الأجور. في الواقع، تم تقليص سقف السحوبات من المدخرات، وتقلصت العمليات الخاصة بسداد القروض علماً بأن المصارف توقفت عن تقديم قروض جديدة، وصار صعباً الحصول على كشوف مصرفية رسمية لأغراض التأشيرة.

- نرى فرصاً متزايدة للمصارف الأجنبية للاستفادة من الأزمة. فرغم أن التحويلات بواسطة شركات تحويل الأموال كانت الداعم الرئيسي للنشاط الاقتصادي منذ عام 2019، إلا أن دور هؤلاء الوسطاء الماليين لا يزال محدوداً لأنهم لا يمنحون القروض ولا يتلقون الودائع. وتزايد انعدام الثقة بالمصارف اللبنانية، يخلق فرصة للمصارف الأجنبية لدخول السوق اللبنانية. في الواقع، نعتقد أن الثقة بالمصارف الأجنبية ستكون أقوى، وهو ما سيساعدها على اكتساب حصّة سوقية، لكننا نعتقد أن المصارف الأجنبية لن تدخل السوق اللبنانية إلا بعد إعادة هيكلة القطاع المالي وتنفيذ متطلبات صندوق النقد الدولي وتحسن الأوضاع السياسية والاجتماعية.