تجاوز الخطوط الحمراء

في لبنان، وصلت القروض «المُتعثِّرة» إلى معدّلات تخطّت «الخطوط الحمراء»، وباتت مؤشّراً واضحاً إلى «هشاشة القطاع المصرفي على عكس ما يتمّ الترويج له عن متانة هذا القطاع»، وهو ما يعكس بدوره «ضعفاً في بنية القطاع الخاصّ نابع من أزمة بنيوية في النموذج الاقتصادي السائد».

وفقاً للإحصاءات المُتاحة حتّى نهاية الفصل الأوّل من عام 2019، بلغت نسبة القروض المُتعثِّرة نحو 14.5% من مجمل قيمة القروض المصرفية للقطاع الخاص (شركات وأسر وأفراد)، أي أكثر بـ3 مرّات من نسبة القروض المُتعثّرة في الولايات المتّحدة الأميركية إبّان الأزمة المالية العالمية في عام 2009، والتي بلغت 4.9% وفقاً لبيانات صندوق النقد الدولي. أكثر من ذلك، تُبيِّن الإحصاءات نفسها أن 10.08% من مجمل القروض المصرفية في نهاية الفترة نفسها، كانت مُصنّفة قروضاً مشكوكٌ بتحصيلها أو رديئة، أي انعدمت أيّ إمكانية لتسديدها، وقد بلغت قيمة هذه القروض الهالكة نحو 6.8 مليار دولار، أي ما يشكّل 11.5% من الناتج المحلّي الإجمالي (وفقاً لتقديرات وزارة المال للناتج في هذا العام)، والأخطر من ذلك، أن قيمتها باتت تشكّل ثلث رساميل المصارف (31%).

يقول الوزير السابق، والاقتصادي شربل نحّاس إن هذا المؤشّر يدلّ على عمق الأزمة بحيث يضعنا الوضع القائم أمام سيناريوهات «أحلاها مرّ» قد يتمّ اتخاذها، كأن يقوم مصرف لبنان بدعم هذه المصارف لمنع اهتزازها باعتبارها «العمود الفقري» للنموذج الاقتصادي القائم، أي تنفيذ المزيد من الهندسات المالية، وبالتالي اتّخاذ خيارات على حساب الخزينة العامّة التي تمرّ بوضع حرج وقد يزداد حرجاً، وصولاً إلى التأثير على سعر صرف العملة. أمّا الأخطر من ذلك أن خيارات كهذه ستأتي على حساب دافعي الضرائب والناس ومن ضمنهم «المُتعثّرين» أنفسهم، الذين ستزيد أعدادهم ونسب تعثّرهم.

هشاشة ثلاثية الأبعاد

تُعدُّ معدّلات التعثّر في تسديد القروض المصرفية مرتفعة جدّاً وبكل المقاييس، وفقاً للمُستشار السابق في «البنك الدولي» سمير ضاهر، الذي يشير إلى أنها «تجاوزت الخطوط الحمراء، وباتت تشكّل دليلاً واضحاً على هشاشة القطاع المصرفي من جهة، والأزمة التي يعاني منها القطاع الخاصّ وتعثّر الاقتصاد من جهة ثانية».

63%

من قيمة القروض المُتعثّرة تتركّز في قطاعي البناء والخدمات والتجارة اللذين يستأثران بنصف قيمة القروض للقطاع الخاص في المقابل تبلغ حصّة قروض الأفراد 11.29% من قيمة القروض المُتعثّرة على الرغم من أنها تشكّل 30.6% من مجمل قروض القطاع الخاص

عملياً، هذا ما تبيِّنه الإحصاءات المُتاحة وكيفية توزّعها على القطاعات. فعند تحليل نسبة التعثّر داخل كلّ قطاع يظهر أن نسبة التعثّر في القطاعات الاقتصادية تتراوح بين 12% و15%، باستثناء قروض الأفراد حيث تصل نسبة التعثّر فيها إلى 3.7%. وهو ما يشكّل وفقاً لضاهر، «دليلاً على تعثّر موجود في كلّ القطاعات، ومؤشّراً على تردّي الحالة الاقتصادية المُتراجعة للبلاد والتي تؤثّر على كلّ القطاعات من دون استثناء». مشيراً إلى أن «الأفراد يشكّلون الخطر الأقل بالمقارنة مع القطاعات الأخرى كون نسبة التعثّر في هذه القروض والتي تشكّل نحو ثلث القروض المصرفية لا تتجاوز 3.7% من قروض الأفراد، و11% من مجمل القروض المُتعثّرة، وهو ما يعود إلى التزام الأفراد بتسديد مستحقّات ديونهم التي بغالبيتها مرتبطة برهونات عقارية (كالمساكن) وعينيّة (كالسيّارات) أو ضمانة الراتب».

لكن على الرغم من تقارب نسب التعثّر بين القطاعات، إلّا أن الخطر الأكبر، وفقاً لضاهر، يأتي «من قطاعي البناء والتجارة والخدمات، كونهما يستحوذان على النسبة الأكبر من قيمة القروض المُتعثّرة (نحو الثلثين)، في حين أن حصّتهما من القروض المصرفية تصل إلى 50%». ويعود ذلك، إلى الأزمة التي تعاني منها السوق العقارية منذ بضع سنوات نتيجة تراجع المبيعات بسبب انخفاض أسعار النفط وتراجع تحويلات المهاجرين، وهي أزمة اشتدّت بعد توقّف القروض السكنية منذ أواخر عام 2017. فضلاً عن تراجع الطلب الاستهلاكي بسبب ارتفاع الأسعار محلّياً والقدرة الشرائية بالتوازي مع الركود الاقتصادي بما يؤثّر على قطاع الخدمات.

حيال هذا الواقع، يشير كبير الاقتصاديين في «مجموعة بنك بيبلوس» نسيب غُبريل إلى أن «مصرف لبنان طلب من المصارف تفهّم الوضع المالي للمؤسّسات والشركات والأفراد، وعمّم عليها ضرورة معالجة الأزمة بمرونة ولكن من دون تراخي، وهو ما يُترجم راهناً بمفاوضات تجريها المصارف مع المتعثِّرين، وتؤدّي إلى إعادة جدولة هذه القروض لكي تتفادى المصارف أيّ خسارة في موجوداتها ورساميلها، وأيضاً لتفادي إعلان إفلاس مؤسّسات أو توقيف مشاريعها أو تأجيلها، بالإضافة إلى الحؤول دون إحالة ملفات التعثّر إلى المحاكم واضطرار المصارف إلى تنفيذ الرهونات التي بغالبيتها رهونات عقارية، لا سيّما أنها لا تريد إعادة تجربة المحافظ العقارية التي حملتها إبّان الأزمة العقارية في أواخر تسعينيات القرن الماضي بعد أن تخلّصت منها مؤخراً».

ما هي المخاطر؟

هناك إجماع بين مختلف الاقتصاديين على خطورة هذا الوضع، فما هي المخاطر التي قد تترتّب عن تنامي القروض المُتعثّرة؟

يقول سمير الضاهر إن «القروض المُتعثِّرة هي اقتطاع من رأس مال المصارف. كونها عبارة عن أموالٍ أقرضتها المصارف ولم يتمّ تسديدها. وهي تؤدّي إلى إعادة جدولة الدّيون أو تنفيذ الضمانات الموضوعة عليها لاسترداد الدَّيْن أو جزء منه في حال التأكّد من عدم قدرة المُقترض على السداد، وصولاً إلى اقتطاع جزء من رساميلها ومؤوناتها لإطفاء الخسائر. وفي حال ارتفعت نسبتها، أكثر وأكثر، فإنها تصل إلى استنزاف الرساميل المصرفية وإيقاف عملية توزيع الأرباح على المساهمين، وصولاً إلى تهديد حقوق المودعين عبر الاقتطاع من ودائعهم وبالتالي إفلاس المصارف».

فيما يشير الباحث في «جامعة هارفرد» دان قزي إلى أن «آلية العمل المُتّبعة في المصارف اللبنانية تحكمها ليونة في التعاطي مع القروض المُتعثّرة، على عكس ما تفرضه القواعد المحاسبية، وهو ما يؤدّي إلى إخفاء جزء من التعثّر الحاصل لما لذلك من مصلحة مزدوجة للمصارف التي تخفّف من قيمة المؤونات المُفترض أن تقتطعها من أرباحها كضمانة تجاه القروض المُتعثّرة، وللعميل الذي يستفيد من إعادة جدولة ديونه المتعثّرة». لكن بالنسبة إلى قزي «لا تعدّ هذه الإجراءات سوى محاولة لتأجيل توزيع الخسائر الحاصلة في القطاع المصرفي، في إطار رهان مستقبلي على إيرادات النفط المُنتظرة وإعادة إعمار سوريا لتحسين الوضع، إلّا أن تأجيل توزيع الخسائر هو كمن يؤخّر العلاج لمريض بالسرطان بما يؤدّي إلى انتشاره في كلّ الجسم، أي أن تأجيل توزيع الخسائر سيؤدّي حكماً إلى زيادة هذه الخسائر، من خلال زيادة قيمة القروض غير المُنتجة عبر تراكم الفوائد عليها من جهة وانخفاض قيمة ضماناتها من جهة أخرى».

القروض المُتعثّرة في لبنان باتت أعلى بـ 3 مرّات من المعدّل المُسجّل في الولايات المتّحدة إبّان أزمة الرهون العقارية في عام 2009

ما العمل؟ يقول الضاهر: «في الحالة اللبنانية يفترض النظر إلى الوضع الكلّي للمصارف، خصوصاً أن ثلثي ودائعها مُنكشفة بعميل واحد هو الدولة، بما يزيد من المخاطر المترتبة على القطاع المصرفي، فالدولة اللبنانية تمرّ بوضع حرج، في حين أن معظم الودائع موظّفة إمّا في سندات الخزينة وإمّا لدى مصرف لبنان. أمّا الثلث الباقي الذي يتمّ توظيفه لتمويل القطاع الخاص، فعلى الرغم من تنوّع الإقراض فيه بين القطاعات المختلفة ووجود ضمانات على هذه القروض، إلّا أن التعثّر الحاصل يزيد من هشاشة القطاع المصرفي ويعبّر عن أزمة القطاع الخاص، ويؤدّي إلى مفاقمة الوضع الاقتصادي سوءاً، كون التعثّر تجاه المصارف هو حكماً تعثّر تجاه باقي الفاعلين الاقتصاديين الذين قد يدخلون تباعاً في دوّامة التعثّر المُفرغة».

يقول دان قزي: «عادة في حالات التعثّر يتمّ تخفيض الأرباح والمكافآت الموزّعة على المساهمين والمدراء لزيادة المؤونات، أو شطب القروض المتعثِّرة وتنفيذ الرهونات عليها. لكن في الحالة اللبنانية، إن تنفيذ هذه القواعد المحاسبية والإجراءات القانونية سيؤدّي إلى خفض قيمة أصول المصارف، كون معظم الرهونات عقارية، وبالتالي إن بيعها في ظلّ الوضع الحالي للسوق سيحقّق عائدات أقل من القيمة التي سُجّلت بها، من دون ضمان إطفاء كلّ قيمة الدَّيْن ربّما. إلّا أن ذلك، سيؤدّي حكماً إلى انكماش الاقتصاد أسوة بما حصل في اليابان مطلع تسعينيات القرن الماضي، حين عمدت المصارف اليابانية إلى إخفاء التعثّر مستفيدة من غضّ الرقابة الطرف عنها. لكنّها في الواقع كانت بنوك أموات - أحياء (Zombie Banks)، أضرّت بالاقتصاد وحرمته من واردات كان يمكن توظيفها في قطاعات أخرى أكثر إنتاجية، وهو ما يرجّح حصوله في لبنان، ليؤدّي إلى زيادة البطالة وبالتالي الهجرة، وإدخال الاقتصاد في حلقة من الركود قد لا يخرج منها بسهولة».

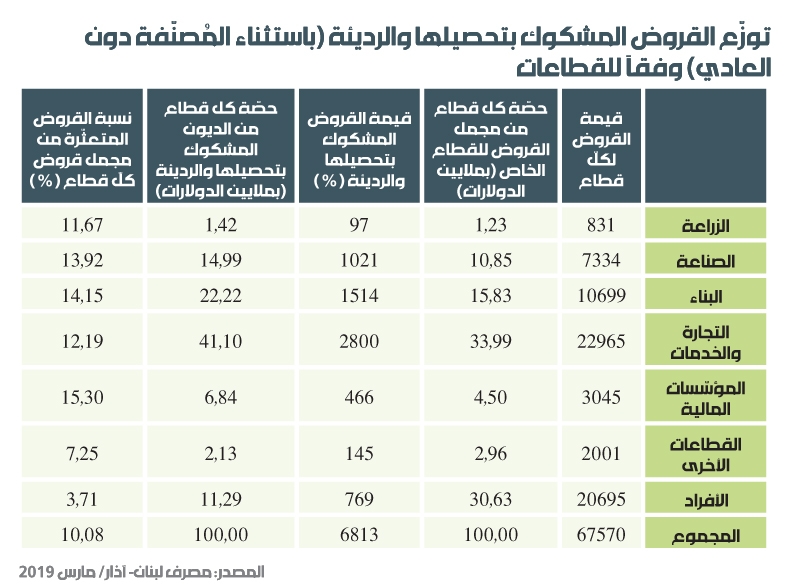

14.4% من القروض دون العادي ومشكوك بتحصيلها ورديئة

تبلغ قيمة القروض المُتعثّرة (المصنّفة ضمن فئات المخاطر الأعلى الثلاث: دون العادي ومشكوك بتحصيلها ورديئة) نحو 9 مليارات و750 مليون دولار، وهي تمثّل نحو 14,43% من مجمل القروض المصرفية. وقد ارتفعت نسبة هذه القروض من 12.5% في نهاية عام 2017 إلى 13.8% في نهاية عام 2018، وتواصل ارتفاعها في ظلّ ركود الاقتصاد اللبناني واستفحال أزمة ميزان المدفوعات.

يعتبر المصرفيون أن المؤشّر الأدق على القروض المُتعثّرة بالفعل يفترض أن لا يحتسب القروض المُصنّفة «دون العادي»، لأنها لم تصبح هالكة كلّياً بعد، وأن يقتصر على احتساب القروض في الفئتين الأخيرتين. ووفق هذا المؤشّر، بلغت قيمة القروض المشكوك بتحصيلها والقروض الرديئة (باستثناء القروض دون العادي) في آذار/ مارس الماضي نحو 6 مليارات و813 مليون دولار، وهي تمثّل نحو 10.08% من مجمل القروض للقطاع الخاص.

يعكس التوزّع القطاعي لهذه القروض الهالكة الأزمة التي تمرّ بها قطاعات الاقتصاد الرئيسة:

- التجارة والخدمات: تبلغ قروض هذا القطاع نحو 22 مليار و965 مليون دولار، ويستأثر بنحو 33.99% من مجمل قروض القطاع الخاص. وتبلغ القروض المشكوك بتحصيلها والرديئة في هذا القطاع نحو مليارين و800 مليون دولار، أي ما نسبته 41.10% من مجمل القروض المُتعثّرة، و12.19% من مجمل قروض القطاع. وتعدّ القروض المتعثّرة في قطاع التجارة والخدمات الأكبر والأثقل بين القطاعات الأخرى.

- البناء: على الرغم من أن قروض هذا القطاع تبلغ نحو 10 مليارات و699 مليون دولار، وتمثّل نحو 15.83% من مجمل قروض القطاع الخاص. إلّا أن الديون الهالكة في هذا القطاع تبلغ نحو مليار و514 مليون دولار، أي نحو 22.22% من مجمل القروض المُتعثّرة. وتحل قيمة هذه القروض الهالكة في المرتبة الثانية بعد قطاع التجارة والخدمات، علماً أنها تمثّل نحو 14.15% من مجمل القروض في قطاع البناء.

- الصناعة: تحلّ القروض الهالكة في الصناعة في المرتبة الثالثة، إذ تبلغ نحو مليار و21 مليون دولار، أو ما نسبته 14.99% من مجمل القروض المشكوك بتحصيلها والرديئة. وتمثّل هذه القروض أيضاً نحو 13.92% من مجمل القروض في قطاع الصناعة.

- الأفراد: تستأثر القروض الشخصية، بما فيها القروض السكنية وقروض السيّارات وبطاقات الائتمان، بنحو 30.63% من مجمل القروض المصرفية للقطاع الخاص، وتبلغ القروض الهالكة في هذا القطاع نحو 769 مليون دولار، وتمثّل نحو 11.29% من مجمل القروض الهالكة، إلّا أن نسبة القروض الهالكة من مجموع قروض الأفراد لا تشكّل سوى 3.71%، وهي الأدنى بين جميع القطاعات.

- المؤسّسات المالية: نحو 15.30% من قروض هذا القطاع مُصنّفة كقروض مشكوك بتحصيلها ورديئة. علماً أن حصّة المؤسّسات المالية من مجمل قروض القطاع الخاصّ تبلغ نحو 3 مليارات و45 مليون دولار، أي ما نسبته 4.50%.

- الزراعة: تعدّ حصّة هذا القطاع من مجمل القروض الهالكة الأدنى بين القطاعات، إذ لا تتجاوز 1.42%، وهذه النسبة تتماشى مع حصّة الزراعة من مجمل القروض المصرفية للقطاع الخاص، التي تبلغ 1.23% فقط.

- القطاعات الأخرى: نحو 145 مليون دولار من القروض في القطاعات غير المذكورة أعلاه مُصنفة كقروض مشكوك بتحصيلها ورديئة.

الهندسة المالية والـIFRS9

لا ينكر كبير الاقتصاديين في «مجموعة بنك بيبلوس» نسيب غُبريل «وجود تعثّر في القروض المصرفية الممنوحة إلى القطاع الخاص، وارتفاع نسبة هذا التعثّر بالمقارنة مع السنوات السابقة، بما يشكِّل مؤشِّراً على حجم المخاطر التي تحدِق بالقطاع المصرفي»، إلّا أنه يعيد هذه «القفزة» بنسبة القروض المُتعثِّرة إلى «تغيير المنهجية المُعتمدة في احتسابها، واعتماد المعيار الدولي IFRS9 منذ عام 2018، بما أدّى إلى تسجيل هذه المعدّلات المُرتفعة والتي تبتعد كثيراً من الأرقام المُسجَّلة في السنة السابقة حين بلغت نحو 4.5%».

يستبعد الباحث في «جامعة هارفرد» دان قزي فرضية ارتفاع نسبة القروض المُتعثِّرة كنتيجة لتغيير المعيار المُعتمد لاحتسابها، مشيراً إلى أن «الـIFRS9 صدر في عام 2009، وبدأ تطبيقه عالمياً وكذلك في لبنان منذ بداية عام 2018، وبالتالي أي قفزة في معدّلات القروض المُتعثّرة كنتيجة لاعتماد هذا المعيار كان من المفترض أن تظهر في الفصل الأوّل من 2018، لا الفصل الأول من العام الجاري». ويضيف قزي «في الواقع، التعثّر في البنوك اللبنانية هو سمة بارزة منذ بضع سنوات وهي تتفاقم باطراد، وقد تمّت الإشارة إلى ذلك في تقرير صندوق النقد الدولي حول لبنان الصادر في كانون الثاني/ يناير من عام 2017، حين بلغت نسبة القروض المتعثِّرة نحو 10% من مجمل القروض المصرفية». وبالتالي، يعيد قزي السبب إلى «أزمة بنيوية في النموذج الاقتصادي اللبناني، ناتجة عن الفقّاعة العقارية وأزمة عجز ميزان المدفوعات، أو بمعنى أوضح أزمة نقص الدولارات في البلاد التي بدأت في عام 2011، وأخذت تتفاقم سنوياً وصولاً إلى تسجيل عجوزات مُتتالية شهرية بدءاً من حزيران/ يونيو 2018، وذلك على الرغم من كلّ الهندسات المالية التي نفّذها مصرف لبنان ولم تنجح في استقطاب الدولارات من الخارج أسوة بهندسات عام 2016».

تجدر الإشارة في هذا السياق إلى أن مصرف لبنان نفّذ هندسة مالية كبيرة مع المصارف في النصف الثاني من عام 2016، وأسفرت عن ضخّ أرباح فورية من المال العام إلى المصارف بقيمة 5.6 مليار دولار. يومها، قدّم حاكم مصرف لبنان تبريرات عدّة لتنفيذ هذه العملية المُكلفة، أبرزها توفير الدعم للمصارف وتعزيز موجوداتها، تمهيداً للالتزام بمتطلّبات الـIFRS9، وحتّى لا تضطر المصارف لمدّ أيديها إلى أموالها الخاصّة ولا يُضطر المساهمون إلى تحمّل أي خسارة لتغطية القروض المُتعثّرة.

كيف تُصنّف مخاطر القروض؟

وفقاً للتعريف المُتداول من قِبَل المؤسّسات الدولية مثل صندوق النقد الدولي والبنك المركزي الأوروبي، تعدّ القروض مُتعثّرة أو غير مُنتجة للفوائد أو هالكة عندما يتأخّر تسديد مستحقّات القرض والفائدة لمدّة 90 يوماً أو أكثر، وتصبح فرص استردادها ضئيلة وصولاً إلى انعدامها، عندها تخضع القروض لإعادة جدولة، أو تُشطَب من محافظ المصارف، ويتمّ استرداد قيمتها من رأس مال المصرف أو عبر تملّك الرهون المرتبطة بهذه القروض في حال كانت موجودة.

في لبنان، يخضع تصنيف مخاطر القروض للتعميم رقم 58، الصادر عن مصرف لبنان في عام 1998، والذي يقسّم القروض إلى نوعين: قروض الشركات. وقروض التجزئة، أي القروض الاستهلاكية، بما فيها القروض السكنية. ويفرض هذا التعميم على كل مصرف اعتماد نظامين لتصنيف مخاطر القروض لديه، الأوّل لأغراض رقابية، ويهدف إلى التمييز بين القروض المُنتجة للفوائد والقروض غير المُنتجة. والثاني لأغراض إدارة مخاطر الائتمان في كلّ مصرف ومؤسّسة مالية.

تتوزّع القروض وفق النظامين على فئات (6 فئات في النظام الأوّل و10 فئات في النظام الثاني)، وتتدرّج على سُلّم المخاطر من «عادية» إلى «رديئة». وتعدّ القروض مُتعثّرة، إذا انخفض تصنيفها من فئة تحتلّ الوسط تسمّى فئة القروض «للمتابعة والتسوية»، أي الفئة التي تبدأ فيها الشكوك بإمكانية مواصلة تسديد القروض وفوائدها، إلى إحدى الفئات الثلاث التالية:

- القروض دون العادي، عندما يعاني المُقترض من ضعف واضح في القدرة على السداد، أو أن قدرته على الإيفاء بالتزاماته المالية غير كافية حالياً.

- القروض المشكوك بتحصيلها: هي القروض التي لن تُسدد بكاملها، حتى بعد تنفيذ الرهون وتصفية الضمانات.

- القروض الرديئة: وهي القروض التي لا يوجد أي فرصة لتسديدها، وبالتالي صارت هالكة.

سندات الـ11 مليار ليرة بفائدة 1%: حقيقة أم أكوذبة؟

ينصّ مشروع موازنة عام 2019 على خفض خدمة الدَّيْن العام من خلال عرض سندات خزينة بقيمة 11 ألف مليار ليرة (7.3 مليار دولار) بفائدة 1%، يُفترض بمصرف لبنان أن يكتتب فيها في السوق الأوّلية قبل أن يعرضها في السوق الثانوية على المصارف. لكن هناك علامات استفهام يطرحها خبراء استطلعت «الأخبار» آراءهم حول إمكانية حصول هذه العملية، وبالتالي قبول المصارف بالحصول على عوائد متدنّية وأرباح أقل من العادة، بما يحول دون إمكانية إطفاء خسائرها الناتجة عن القروض المُتعثِّرة. وهو ما يعبّر عنه كبير الاقتصاديين في «مجموعة بنك بيبلوس» نسيب غبريل، الذي أشار إلى أن «هذه الإصدارات غير مُحفّزة للمصارف التي تنال راهناً 10% وأكثر فائدة على سندات الخزينة، وبالتالي قد تكتتب المصارف بها في حال وجدت مصلحة في ذلك». إزاء هذا الواقع، يطرح الخبراء سيناريو من اثنين: الأوّل قيام مصرف لبنان بطبع المزيد من العملة لشراء هذه السندات وبالتالي زيادة التضخّم وهو ما يتعارض مع سياسته الأخيرة التي تقضي بضبط السيولة في السوق، كي لا تتحوّل إلى طلب على الدولار أو تهدِّد سعر الصرف. والثاني وهو الأكثر ترجيحاً، قبول المصارف بذلك في حال حصلت على هندسات مالية تضمن لها إطفاء خسائرها، ولو أدّى ذلك إلى ترتيب خسائر إضافية على ميزانية مصرف لبنان أي الدولة اللبنانية، والتي سيتحمّلها دافعو الضرائب.

المُعضلة التي يواجهها النظام المصرفي في السيناريوهين أن أثرهما سيكون سلبياً، وسيساهم في زيادة تعثّر الاقتصاد والدولة، وبالتالي زيادة تعثّر القروض لدى المصارف.