العملة المربوطة

نظام سعر الصرف الثابت هو الذي يربط فيه المصرف المركزي سعر العملة المحليّة بعملة أجنبيّة محدّدة. في العادة، تهدف هذه السياسة إلى تكريس الاستقرار وتسهيل التنبؤ بسعر الصرف في المستقبل ما يسهّل نظريّاً، التخطيط للأعمال المستقبليّة، والأهمّ أنّه يحافظ على سعر صرف مفيد لكبار المستوردين الذين يستفيدون من استقرار على المدى الطويل في العلاقات مع شركائهم التجاريين في الخارج.

وفي هذا النظام، على المصرف المركزي أن يدير التدفّقات النقدية بما يتلاءم مع تجنّب الزيادة في الطلب أو العرض. يمكن أن تؤدّي هذه الطفرات إلى خروج العملة عن سعرها المحدّد، ما يعني أن المصارف المركزية ستحتاج إلى الاحتفاظ بكميات ضخمة من الاحتياطات بالعملة الأجنبية لتفادي الشراء أو البيع المفرط للعملة المحلية التي تعدّ متقلّبة. وهذه العملية توقف التقلّبات في سعر الصرف بشكل مصطنع.

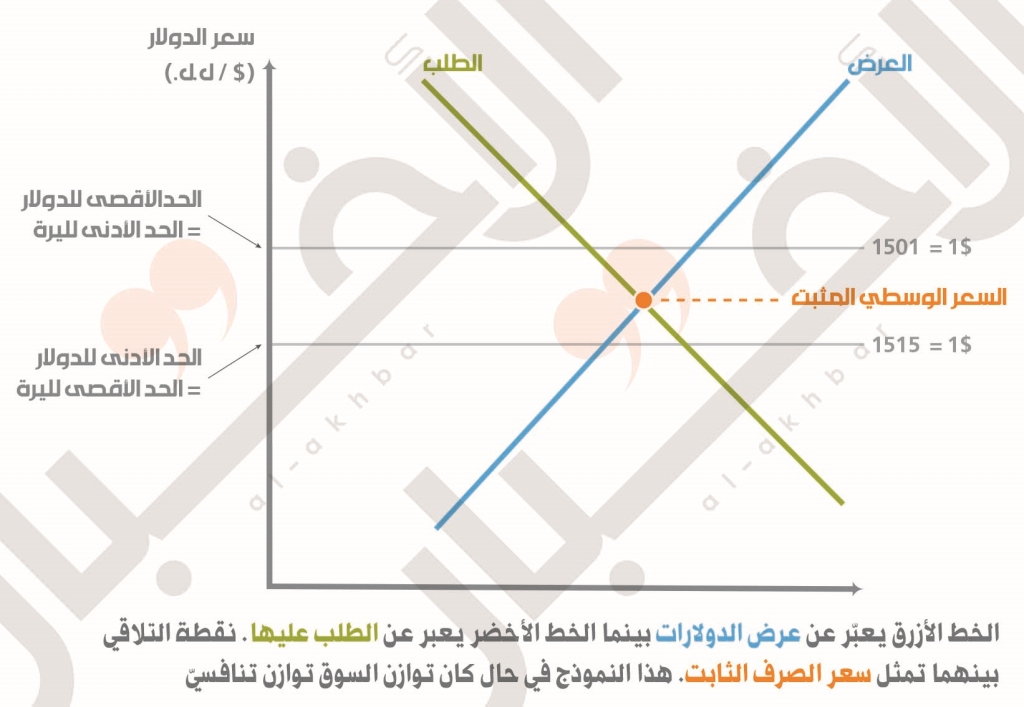

هذا الأمر كان واضحاً لدى روديغر دورنبُش وستانلي فيشر وريتشارد ستارتز، في كتابهم «الاقتصاد الكليّ». يقول إنّه في اقتصاد حرّ (كالاقتصاد اللبنانيّ) لا يعبّر سعر الصرف المعلن للعملة المحليّة عن توازن السوق الحقيقيّ، فالطلب على العملة الأجنبيّة يتولّد من الطلب المحلّي على البضائع والخدمات والأصول الماليّة الأجنبيّة. وكذلك الأمر بالنسبة إلى العرض، فعرض العملة الأجنبية يعتمد على الطلب الخارجيّ على البضائع والخدمات والأصول الماليّة المحليّة.

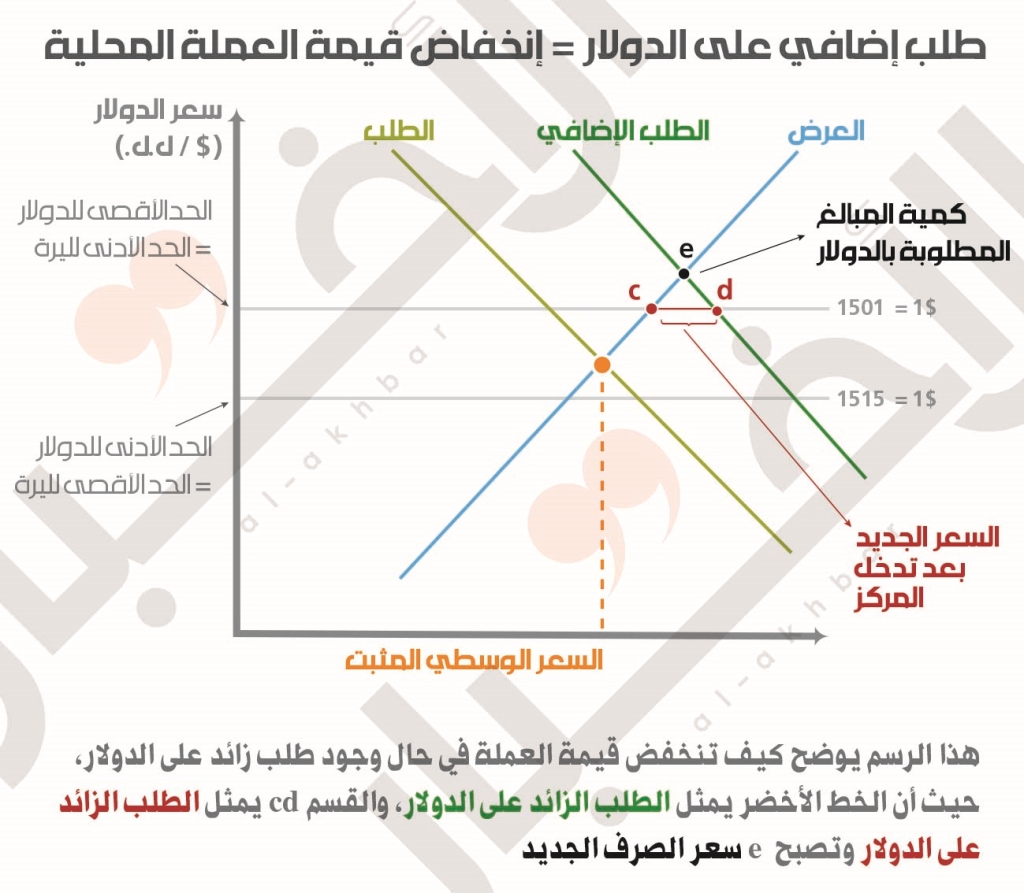

هنا يتبيّن لنا أنّه إذا أردنا الحفاظ على تثبيت سعر صرف مثاليّ، يجب أن يعبّر توازن السوق عن توازن تنافسيّ، أي أن الطلب على البضائع الأجنبيّة يساوي عرض البضائع المحليّة أو الطلب عليها من الخارج. ولكن في حال ازداد الطلب المحليّ على البضائع الأجنبية عن عرض البضائع المحليّة في الخارج سيزداد الطلب على العملة الأجنبية (في حالتنا الدولار) وعلى المصرف المركزيّ أن يتدخّل عبر بيع الدولارات في أسواق صرف العملات الأجنبيّة. وعند بيع الدولار سيتقلّص حكماً احتياط المصرف المركزي بالعملات الأجنبيّة، ولا سيما إذا استمرّ توازن السوق على شكله هذا، فتُستنزف احتياطات المصرف المركزي في سبيل الحفاظ على سعر الصرف، ما يؤدي إلى خفض قيمة العملة المحليّة.

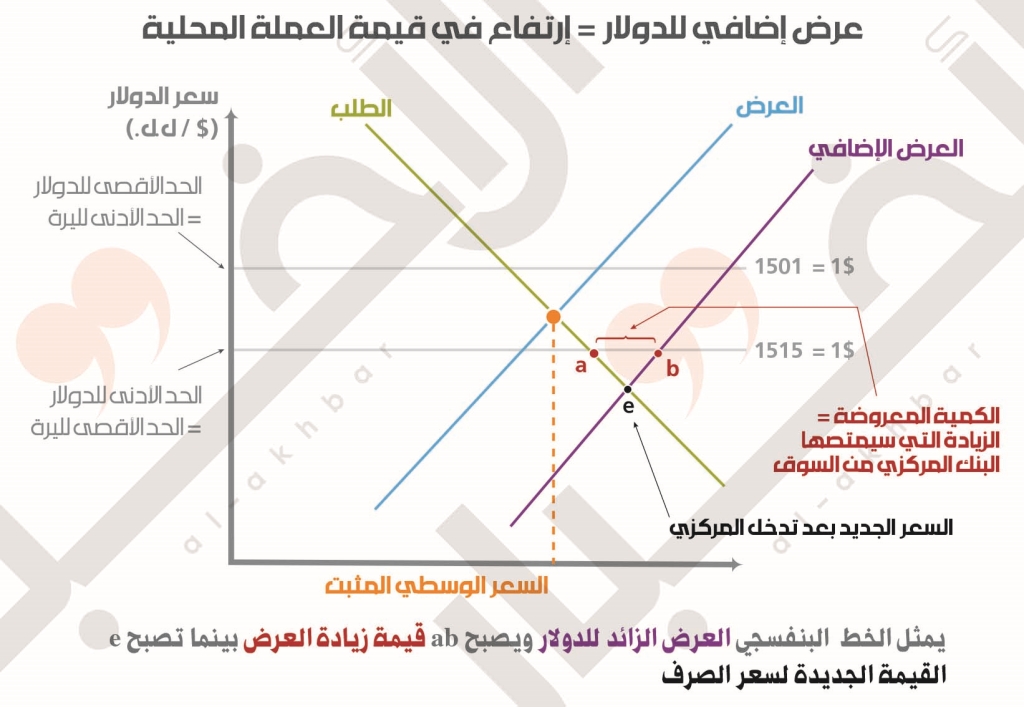

أمّا في حال فاق الطلب الخارجي على البضائع المحليّة، الطلب المحليّ على البضائع الأجنبية، فستنعكس الآية ويجد المصرف المركزي نفسه مضطراً لشراء الدولارات من أسواق صرف العملات الأجنبيّة للمحافظة على سعر الصرف المحدّد مسبقاً. وإذا استمرّ توازن السوق لمصلحة الطلب الخارجيّ على البضائع المحليّة، سيراكم المصرف المركزي الاحتياطات بما يفوق حاجته، ما سيؤدّي إلى رفع سعر صرف العملة المحليّة.

ازدواجية تحفّز المضاربات

في المقابل، نظام سعر الصرف المزدوج هو نظام تتبنّاه السلطات ليكون لعملتها سعر صرف رسمي ثابت في مقابل سعر عائم منفصل. ويتمّ تحديد سعر الصرف العائم تبعاً لسوق العرض والطلب بالتوازي مع سعر الصرف الرسمي الثابت. الهدف من تطبيق هذا النظام، استعماله كوسيلة للمساعدة في حفظ توازن العملة خلال عملية ضرورية لخفض قيمتها. وبحسب الخبراء هذا النظام يُستعمل كإجراء مؤقّت في ظلّ الأزمات الاقتصادية الحادّة. فيُستعمل سعر الصرف الرسمي في عمليات كالاستيراد (ممكن تطبيقه لكلّ الواردات أو بعض مختار منها) والتصدير ومعاملات الحساب الجاري، بينما يُستعمل سعر الصرف السوقيّ في معاملات حساب رأس المال.

المؤيدون لاستعمال هذا النظام، يرون أنّه يساعد السلطات على الحفاظ على مستويات مثلى للإنتاج وللصادرات، مع منع المستثمرين الدوليين من خفض قيمة العملة بسرعة في حالة من الذعر. في المقابل ثمة خبراء ينتقدون هذا النظام بحجّة أن تدخّل السلطات لن يزيد ديناميّة الأسواق إلّا تقلّباً، لأن الكثير من الجهات الفاعلة في الاقتصاد قد تتدخّل للتربّح من الفرق بين السعرَين. بالإضافة إلى ذلك، فإن القطاعات التي اختارتها السلطة لتستفيد من سعر الصرف الرسمي ستدفع باتجاه الحفاظ على هذا النظام بعد انتهاء المدّة المؤقّتة للاستفادة منه. وكذلك وجدت أكثر من دراسة أنّ هذا النظام لا يحمي الأسعار المحليّة حماية تامة بسبب تحويل عدد أكبر من المعاملات إلى سعر الصرف الموازي بدلاً من الرسمي، فضلاً عن استمرار انخفاض سعر الصرف الموازي مقارنة بالسعر الرسمي.

ومن المفيد التذكير بتجربة الأرجنتين مع نظام سعر الصرف المزدوج، الذي طُبّق عام 2001 بهدف رفع تنافسية الصادرات الأرجنتينيّة، إذ واصلت العملة المحلية تقلّباتها ما أدى إلى انخفاض حاد في قيمتها ثم تطور الأمر إلى عدة أسعار صرف عوضاً عن اثنين فقط ونشأت سوق عملات سوداء أسهمت في انعدام الاستقرار لفترة طويلة.

مأساة لبنان «الفريدة»

محلّياً، ينتقل لبنان إلى نظام سعر صرف مزدوج من دون أي إعلان رسمي. وعلى ما يبدو من دون أي اعتبار لتبعات الانتقال على الاقتصاد الكليّ. فكل ما سبق ذكره عن نظامي سعر الصرف، وكل أنظمة سعر الصرف في الحقيقة، يعتمد على مخرجات الاقتصاد الكليّ رغم أن ظاهره يتعلّق بالإدارة المالية. فالحساب الأساسي يجب أن يتعلق بقدرة الاقتصاد على التصدير والمنافسة، في مقابل حصر النفقات الاستيرادية قدر الإمكان.

ولكن ما نراه إلى الآن، من سياسات متّبعة في الانتقال إلى نظام سعر الصرف المزدوج، لا يشي بأخذ الاقتصاد الكليّ بعين الاعتبار، لا بل الشيء الوحيد الذي يؤخذ في الاعتبار حالياً هو حساب رأس المال، إذ أن النظام يُطبّق من خلال ثنائيّة المصارف والصرافين على كلّ الزبائن من دون استثناء. ولم يتحرّك المصرف المركزي لتحديد السلع التي سيُغطّى استيرادها بسعر الصرف الثابت إلّا بعد ارتفاع الصرخة الشعبية على سلع أساسيّة (المحروقات والقمح والدواء). وبعد ذلك لم يُكمل المصرف المركزي لائحة السلع المدعومة، ما يشير إلى أنّه لا نيّة لدى المسؤولين لدعم المزيد من السلع. بينما لم يتوجّه في الوقت عينه صوب إصدار تعاميم تدعم الإنتاج المحليّ واستيراده للمواد الأوليّة، مثلاً، ما يعبّر عن عدم تقدير دور الاقتصاد الكلي في آلية تحديد سعر الصرف السوقيّ.

ينتقل لبنان إلى نظام سعر صرف مزدوج من دون أيّ إعلان رسمي. وعلى ما يبدو من دون أيّ اعتبار لتبعات الانتقال على الاقتصاد الكليّ

وبينما يمكن تفسير هذا العزوف عن التوجه نحو تصحيح مخرجات الاقتصاد الكليّ بعدم وجود إنتاج يُعتّد به أساساً، لا بدّ أن يقرأ الوضع الراهن اعتباراً من إرساء النظام الاقتصادي عام 1992، أي مع وصول الرئيس رفيق الحريري إلى السلطة. أداء حكومات بداية ومنتصف التسعينيات، عمد إلى تدمير القطاعات الإنتاجيّة الأساسيّة في البلاد، فلم يبق منها إلّا ما صمد بسبب ندرة أو صعوبة إنتاجه في المحيط الإقليمي للبنان. وسياسات هذه الحكومات نُفّذت على أيدي مجموعة من المديرين الذين عُيّنوا في تلك الفترة، كعنوان لمرحلة ازدهار جديدة، إلا أنه تبيّن لاحقاً أنّه ازدهار وهميّ قائم على قدرة استهلاك عالية مبنية على الاستدانة. لسوء حظّنا اليوم، إن الكثير من هؤلاء المديرين لا يزالون يضطلعون بمهامهم اليوم، وهم يواظبون على تطبيق السياسات الاقتصادية للحكومات الأولى للرئيس رفيق الحريري (ما يصطلح عليه بالحريريّة الاقتصادية)، في مشهد يبدو أقرب إلى الإمعان في الحفاظ على السياسات التي سبّبت الأزمة.

هذا المشهد يثير الحيرة بين تشخيص ما يجري على أنّه تصرفات مجموعة أشخاص مؤدلجين، أو مجموعة أشخاص ذوي كفاءة منخفضة تأمّنت لهم الحماية من المحاسبة عبر نظام محاصصة يحمي الأزلام، وتوافق دوليّ متكرّر على مدّ الأموال لمنع انهيار النظام الاقتصادي المشوّه في لبنان.

ودائع المغتربين هي الأموال الحقيقية التي لا نعرف كم تبخّر منها والتي كان يمكن أن تشكّل ركن بناء أساسيّاً في اقتصاد منتج وعادل

اليوم، الثابت الوحيد أن جزءاً كبيراً من أموال المودعين تبخّر في عمليّة دعم الاستهلاك المدولر وتثبيت سعر الصرف على مدى ثلاثة عقود. منذ بضعة أيام قدّر وزير الاقتصاد منصور بطيش مجموع ما تبخّر بنحو 40 مليار دولار. علماً بأن الكثير من الودائع هو عبارة عن أموال وهمية خُلقت في إطار عملية الدين وتمويله، إلّا أنّ هناك أموالاً حقيقيّة تبخّرت هي أموال المغتربين الذين استأمنوا عليها المصارف اللبنانية والنظام المالي اللبناني بقيادة مصرف لبنان. هذه الأموال التي كان يمكن أن تُشكّل ركن بناء أساسيّاً في اقتصاد منتج وعادل، بُدّد جزء كبير منها لا نعرف كم يبلغ. اليوم يجب أن نرفض، كما لم نرفض عام 1992، إجراءات مصرف لبنان في ما يخصّ التعامل مع نظام سعر الصرف. فهذه الإجراءات، غير المعلنة بشفافيّة والتي نتلمّسها تباعاً على شكل تعاميم على طريقة الصدمة، هي في أحسن أحوالها مؤدلجة بما لا يخدم الاقتصاد الكلي، بل تخدم رأس المال الوهمي، حيث تعبّر عن رفض للاعتراف بالخلل البنيويّ في الاقتصاد اللبنانيّ. أما في أسوأ أحوالها، فهي تعبّر عن قلّة دراية بارتباط السياسات المالية بالاقتصاد الكليّ وضرورة معالجة الخلل فيه بالإضافة إلى محاولة إدارة تدهور سعر صرف الليرة.