دعكم من كل ذلك، يبدو أن قوى السلطة تعتقد أنها بمنأى عن انهيار سعر الصرف والاقتصاد وهذا يتيح لها قيادة انقلاب للإستيلاء على ما تبقّى من موارد في لبنان سواء كان من أراضٍ أو أملاك عامة أو شركات أو امتيازات قطاعية…

اقتراح قانون نائم في لجنة المال منذ أسبوعين

اقتراح القانوناقتراح قانون معجل مكرّر بوضع ضوابط على التحاويل المصرفيّة بصورة استثنائيّة ومؤقتة

مادة وحيدة:

1- تُقيد التحويلات إلى خارج لبنان بالعملات الأجنبية من الحسابات المصرفية كافة، إلا في الحالات المستثناة لاحقاً بموجب هذا القانون.

2- على أيّ عميل صاحب وديعة في مصرف عامل في لبنان وراغب في تحويل أيّ مبلغ من أصل قيمتها أو كاملها إلى حساب مصرفي مفتوح في مصرف عامل خارج لبنان أن يحصر بصورة استثنائيّة ومؤقتة تحويله هذا بالغايات التالية:

أ- تسديد نفقات (المعيشة أو الطبابة أو الاستشفاء أو التعليم أو الإيجار).

إيفاء قروض ناشئة قبل نفاذ هذا القانون.

ب- تسديد ضرائب أو رسوم أو إلزامات مالية ملحة متوجبة لسلطات أجنبيّة.

ج- شراء مواد أو منتجات صناعيّة أو تجاريّة أو زراعيّة أو غذائيّة أو تكنولوجيّة أو طبية (أدوية ومستلزمات).

3- يُرفق أيّ طلب تحويل إلى الخارج بمستندات ثبوتية موثّقة ووافية (أو أن تكون من نوع النفقات التي جرت العادة على تلبيتها) وتكون سقوف المبالغ المحوّلة في سنة واحدة للغايات المنصوص عليها في الفقرة (أ) من البند «2» لا تتجاوز مبلغ الـ 50,000 د.أ. أو ما يعادلها بالعملات الأخرى سنوياً.

المصارف تتذرّع بالظروف الإستثنائية لتبرير الكابيتال كونترول العشوائي

يمكن للحكومة تحديد السقوف لكل حالة واردة في الفقرات أعلاه وأية شروط خاصة إضافية لها. بموجب مرسوم يُتّخذ في مجلس الوزراء بناءً على اقتراح وزراء المالية والاقتصاد والتجارة والصحة العامة والتربية والتعليم العالي كلّ بحسب اختصاصه.

4- تستثنى من أيّة قيود أو سقوف تتناول تحاويل العملاء في المصارف العاملة في لبنان إلى الخارج:

- الأموال الجديدة التي وردت وترد إلى المصارف اللبنانيّة من أو إلى عملائها نقداً أو من حسابات مصرفيّة خارج لبنان ابتداءً من تاريخ 17/10/2019، على أن يُفتح لها حساب خاص لتمييزها عن أموال المودع الأخرى.

- أموال الدولة اللبنانيّة ومصرف لبنان.

- أموال المؤسسات الماليّة الدوليّة.

- أموال وإيداعات البعثات الدبلوماسيّة والسفارات والمنظمات الدوليّة والإقليميّة والعربية العاملة في لبنان.

- صافي قيم بوالص التأمين العائدة لشركات إعادة التأمين وذلك بعد إثبات مقدار هذا الصافي بمستندات رسميّة صادرة عن وزراتَي الماليّة والاقتصاد والتجارة.

5- تناط بلجنة الرقابة على المصارف صلاحيّة تلقي الشكاوى والمراجعات حول مخالفة المصارف لأحكام هذا القانون ومراسيمه التطبيقية، على أن تبتّها اللجنة بقرار خطي يصدر في مهلة ثلاثة أيام من تاريخ ورودها معتمدةً الأصول الموجزة.

6- يُعمل بهذا القانون فور نشره في الجريدة الرسميّة ولمدّة سنة فقط من تاريخ نشره، ويعود لمجلس الوزراء بناءً على اقتراح وزيرَي الماليّة والاقتصاد والتجارة، وبعد استطلاع رأي حاكم مصرف لبنان تقصير هذه المدّة أو تمديدها لفترة إضافية لا تتجاوز سنة واحدة.

الأسباب الموجبة

بما أنّ النظام الاقتصادي في لبنان ليبرالي حرّ قائم على احترام الملكيّة الخاصة وحريّة تداول الأموال وتحويلها، على ما تكفله مقدّمة الدستور اللبناني والقوانين المرعيّة الإجراء، وهو نظام يُشكّل ميزة أساسيّة للبنان لا يمكن التفريط بها،

وبما أنّ الظروف الماليّة والاقتصاديّة الاستثنائيّة التي يمرّ بها لبنان وضعت نظامه الاقتصادي في مواجهة الاستقرار النقدي والمالي ما أدّى إلى تراجع الثقة الداخليّة والخارجيّة بالقطاع المصرفي اللبناني، بحيث أصبح من الضروري والداهم حماية أموال المودعين وتنظيم علاقة المصارف مع عملائها منعاً لأيّ استنسابيّة، بما في ذلك تأمين التحويلات الماليّة الحياتيّة والضروريّة إلى الخارج كما تأمين إمكانيّة الاستمرار لمؤسسات وشركات القطاع الخاص،

وبما أنّ ما يتعرّض له المودعون لا يرتكز إلى أساس قانوني،

وبما أنّ الظروف الاستثنائيّة أدّت بالمصارف إلى اتخاذ تدابير ووضع قيود على حقوق المودعين والعملاء لجهة عدم المساواة في ما بينهم وعدم تأمين الخدمات المصرفيّة المعتادة لجهة تحويل الأموال إلى الخارج،

وبما أنّ هذه المرحلة تتطلّب بالتالي اتخاذ إجراءات وتدابير استثنائيّة ومرحليّة تهدف إلى ضبط حركة التحاويل وتسهيلها حيث يجب لمصلحة المودع والاقتصاد الوطني معاً،

لهذه الأسباب، تم وضع اقتراح قانون معجّل مكرّر.

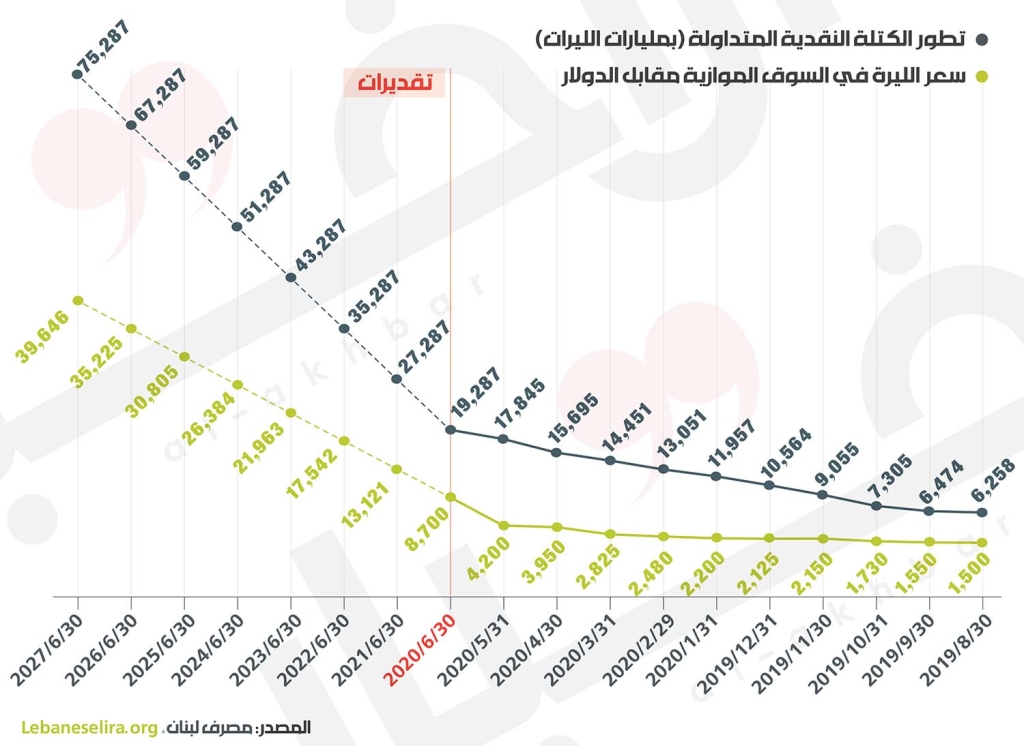

خطّة سلامة إسقاط الليرة الدولار قد يصل إلى 130 ألف ليرة بعد 7 سنوات

هناك الكثير من العوامل التي تؤدي دوراً أساسياً في تسارع انهيار الليرة، التي كلما انحدرت قيمتها سحبت معها الاقتصاد والطبقتين الوسطى والفقيرة نحو الهاوية. هي هاوية بلا قعر، تماماً كما هو سعر الليرة التي فقدت لغاية الآن أكثر نحو 85% من قيمتها مقابل ارتفاع سعر الدولار 6.6 أضعاف من 1507.5 ليرات وسطياً، إلى 10 آلاف ليرة. بعض الشركات سعّرت الدولار بقيمة 13 ألف ليرة على أساس تطوّرات سلبية إضافية في سعر الصرف مستقبلاً، وبعضهم الآخر فضّل الإغلاق للحفاظ على قيمة المخزون، حتى لا يقع في معضلة التسعير ويخسر زبائنه.عملياً، لا أحد لديه فكرة عن مسار سعر صرف الليرة ومصيره مقابل الدولار، إلا أنه في ظل ثبات المداخيل كلما ارتفع سعر الدولار وانخفضت قيمة الليرة ضاقت سلّة الاستهلاك. لكن ما الذي يدفع سعر الصرف إلى الانهيار؟ ثمة عوامل كثيرة تؤدي دوراً أساسياً في تسعير الليرة مقابل الدولار، إلا أنه في ظل الأزمة المالية والنقدية والمصرفية الحالية، يمكن التركيز على عامل أساسي: التوقعات. الكل ينشط تبعاً للتوقعات. الشركات التجارية والصناعية تدير عملياتها على أساس سعر الصرف التقديري للأيام المقبلة، والأفراد يعملون بالطريقة نفسها. فجأة، شعر الجميع بأنهم منخرطون، إلزامياً، في المضاربة على الليرة. إنها طقوس الانهيار. لا يمكن الهرب منها. من يحاول يُسحق مباشرة، رغم أن الانخراط في المضاربة غير مضمون.

الكل يشارك في لعبة التقدير والمضاربة إلا حاكم مصرف لبنان رياض سلامة، يدير المضاربات ويراهن عليها. رهانه، الذي كشف عنه أمام صندوق النقد الدولي يتعلق بآلية إطفاء الخسائر في ميزانية مصرف لبنان. سلامة أبلغ ممثلي الصندوق أن قيمة التزاماته بالدولار تبلغ 89 ملياراً، وأنه سيردّها للمصارف بقيمة 16 مليار دولار. طبعاً، هذه النتيجة جاءت بعد رواية تقنية عن آلية احتساب الأموال التي تستحق بعد عشر سنوات أو عشرين سنة (القيمة الحالية) على أساس فائدة حسم موازية لفائدة حسم سندات اليوروبوندز، وكيف تحسم منها قيمة الاحتياطات الحالية والقروض للمصارف بقيمة 9 مليارات دولار... في المحصّلة، لن يبقى من هذه الالتزامات سوى 16 مليار دولار ستُرَدّ إلى المصارف بالليرة اللبنانية. الأنكى من ذلك، أنه يجاهر بأن الهيركات هو من صنيعة خطّة الحكومة، فيما هو يرتّب على المصارف هيركات بنسبة تصل إلى 80%، وسيردّ ما تبقى من الأموال بالليرة.

قبل بضعة أسابيع، كان سعر الدولار في مصرف لبنان يبلغ 3000 ليرة، ثم ارتفع إلى 3850 ليرة. جرى إطفاء آلاف الحسابات من خلال تعاميم مصرف لبنان التي تتيح للمصارف تسديد ودائع الدولار بالليرة على سعر 3000 أو 3850 ليرة. الفرق بين السعر النظامي (1507.5 ليرات وسطياً) وبين السعر المحدّد في التعاميم، يموّله مصرف لبنان عبر طباعة النقود. وبدلاً من أن تكون هذه الطباعة آلية تعويض الطلب على العملة بسبب تضخّم الأسعار، أصبحت آلية لإطفاء الودائع بالدولار في ميزانيتي مصرف لبنان والمصارف. فمصرف لبنان الذي يحمل في ميزانيته التزامات للمصارف بقيمة 89 مليار دولار، هي أيضاً تحملها تجاه المودعين. سلامة يزعم أنه يعارض خطّة الحكومة لأنها تمسّ أموال المودعين، غير أنه ليس قادراً على تبرير خطته التي تتضمن ردّ 20% من قيمة الأموال وبالعملة اللبنانية على سعر أقل من سعر السوق بكثير.

الحاكم سيحوّّل 80 مليار دولار إلى 16 مليار دولار

لطالما شعر سلامة بأن مصدر حمايته هي الطبقة الأكثر ثراءً في المجتمع. هي طبقة كبار المودعين من مصرفيين وسياسيين وعائلات وريثة الإقطاع القديم وحماة هيكل الطائف، وسواهم. طالما هؤلاء أقوياء، لن يركع سلامة وسيبقى ينفّذ الخطّة التي وضعها. هذه الخطّة تتضمن إعادة 16 مليار دولار للمودعين بدلاً من 80 مليار دولار، وبالليرة اللبنانية. لكن هذه الآلية ستنعكس سلباً على سعر صرف الليرة وتسهم في انهياره وسقوطه السريع. فإذا أخذنا في الاعتبار أن عناصر معادلة تسارع انهيار الليرة ثابتة باستثناء كمية النقد في التداول، فإن معادلة تحويل الـ 16 مليار دولار إلى ليرات على أساس سعر 3850 ليرة ستؤدي إلى انخفاض الليرة مقابل الدولار من 8700 ليرة إلى 40 ألف ليرة بعد سبع سنوات. لا تأخذ هذه المعادلة في الاعتبار أي مضاعفات ناتجة من تطوّر سعر الصرف الذي يعدّ دينامية متفاعلة بحدّ ذاته، ولا تأخذ أيضاً أي تغيرات سلبية قد تنجم عن ضعف التدفقات الخارجية، ولا عن مفاعيل الحصار الأميركي، ولا التأثير المباشر على سعر الصرف الذي ستدفع على أساسه قيمة الوديعة... ثمة تقديرات رسمية أجريت بين فريق الحكومة وصندوق النقد الدولي تشير إلى أن سعر الصرف قد يصل إلى 130 ألف ليرة خلال الفترة المستهدفة إذا أصرّ سلامة على السير بآليته لإطفاء الخسائر! كل هذا من أجل من؟ من أجل بضعة أثرياء ــــ سياسيين، يرفضون تسديد كلفة الخسائر التي راكموها في بنية النظام المالي وكانوا الأكثر استفادة منها بالأرباح التي جنوها وبقدراتهم الاستهلاكية الأعلى. أما من يدفع كلفة الخسائر اليوم، فهي الطبقة الفقيرة والوسطى التي تتآكل مداخيلها وهي تغرق يومياً في وحول سلامة وشياطينه.

صندوق النقد الدولي: لا يوحّد سعر الصرف ولا يكافح انهيار الليرة

بشكل عام، ليس واضحاً أن مشروع قانون الكابيتال كونترول يحقق هدف توحيد أسعار الصرف. استقرار الاقتصاد يتطلب توحيد سعر الصرف في القطاع النظامي وغير النظامي. يمكن إبقاء هامش ضيق بين الاثنين، لكن لا يجب أن يؤثّر ذلك على الاستقرار النسبي لسعر الصرف. لتوحيد سعر الصرف، يجب السماح بانخفاض قيمة الليرة إلى المستوى الذي يصبح السوق فيه واضحاً. لذا، يتطلب الأمر ضبط الطلب على العملات الأجنبية (الدولار). القيود المطروحة على التحويلات قد لا تمنع الطلب على الدولار بما يكفي لأنها تسمح بشراء الدولارات بواسطة الليرات المودعة في المصارف وتخزينها في المنازل. هذا النوع من الطلب يواصل الضغط على سعر الصرف وقد يؤدي إلى انخفاض أكبر من المطلوب. ومن غير الواضح أيضاً، إذا كانت القيود ستحمي المصارف من انعدام السيولة أو من الطلب على الودائع. لذا، يجب تحديد نطاق المشروع من خلال هذه المسألة أيضاً؛ ينبغي إقرار القيود على شراء الدولارات بواسطة الودائع بالليرة أو بواسطة النقد والسحوبات النقدية.المرونة ضرورية

لا يبدو أن المشروع (اقتراح القانون) يوفّر مرونة كافية للسلطات من أجل تطبيق القيود، بل يعيقها. من الضروري أثناء إدارة سعر الصرف وجود قدرة على الاستجابة السريعة للتغيّرات المفاجئة في سلوك السوق، ووقف عمليات التحايل وقنواتها. المشروع الحالي يتضمن قيوداً صارمة للغاية على مجموعة كبيرة من المعاملات العابرة للحدود والتي قد تتطلب تعديلات إضافية. ولضمان التشغيل الفعّال للنظام، من الضروري توفير أكبر قدر من المرونة القانونية التي تتلاءم مع القانون اللبناني. لذا، من الأفضل أن يتضمن الاقتراح قيوداً عالية المستوى على التحويلات إلى الخارج، والسماح للحكومة و/ أو لمصرف لبنان، بتحديد المعاملات المعفاة والحدود من خلال المراسيم أو التعميمات. فالاقتراح الحالي لا يسمح للحكومة بإعفاءات إضافية (على سبيل المثال المدفوعات مقابل الخدمات)… وهذا يعني أن أيّ استثناءات قد تكون ضرورية تتطلب تعديلاً للقانون.

تحديد المسؤوليات

يجب تحديد مسؤوليات تطبيق القيود بشكل واضح. التطبيق الفعّال يتطلب أن تكون هناك جهة واحدة (عادة البنك المركزي) مسؤولة عنه، أما إذا كانت المسؤولية مشتركة، فإنه يجب تحديد دور كل جهة بوضوح. يجب أيضاً أن ينصّ القانون على التعاون بين السلطات في بعض الأمور الخاصة، وخصوصاً عندما تكون المعاملات المتعلّقة بالقانون مرتبطة بقطاعات معينة. إن المراقبة المناسبة لتدفقات رأس المال، وتطبيق الضوابط، هي مفتاح نجاح الكابيتال كونترول. لا يبدو أن مسؤولية تطبيق القانون مسندة إلى أي مؤسسة.

146.1 مليار دولار

هي قيمة الودائع في المصارف التجارية والموزّعة في حسابات بالليرة بقيمة 30.5 مليار دولار مقابل 115.6 مليار دولار في حسابات بالدولار، أي أن نسبة الدولرة بلغت 79%

صحيح أن الاقتراح ينصّ على أن تتعامل لجنة الرقابة على المصارف مع الشكاوى والمطالبات المتعلقة بعدم امتثال المصارف، إلا أنه لا يبدو أن هناك سلطة محدّدة لمراقبة التطورات بوتيرة متواصلة بما في ذلك حجم السيولة في المصارف والطلب على العملات الأجنبية، واقتراح التغييرات لكبح عمليات التحايل…

في المحصّلة، لا يبدو نطاق القانون شاملاً بما فيه الكفاية. ينبغي أن يشمل تصميم الكابيتال كونترول، القدرة على استهداف كل التدفقات التي تخلق قنوات التحايل وتقوّض فاعلية القيود. أما المشروع الحالي، فهو يستهدف قناة التدفق الأهم والأكثر وضوحاً، أي المعاملات التي تتم من المصارف المحلية إلى المصارف الأجنبية عبر معاملات سويفت، بينما غالبية حالات التحايل تحدث من خلال طرق أخرى أقل تقليديّة. من المهم أن تكون هناك قدرة على إدارة التدفّقات بين المقيمين وغير المقيمين، وتدفقات العملات الأجنبية بين المقيمين أيضاً، بما في ذلك كل العمليات داخل النظام المصرفي المحلّي بين الحسابات الخارجية وكل عمليات التحويل الأخرى للأصول الرأسمالية…

قد يتطلب الأمر، الفرض على المقيمين إعادة أرباحهم بالعملات الأجنبية إلى النظام المصرفي المحلّي في غضون فترة زمنية معينة. وفي الحالات التي تكون فيها الاحتياطات (مصرف لبنان) منخفضة للغاية فيما يعاني سوق العملات من نقص حاد، فمن الضروري تحويل أرباح العملات الأجنبية المُعادة إلى الوطن، جزئياً أو كلياً، إلى ليرة لبنانية. إذا كان القانون يقصد هذا الأمر، فمن المهم أن ينصّ بصراحة على ذلك.

يجب إعادة النظر في القيود المفروضة على سحب الودائع، من أجل منع تسارع الطلب على سحبها من المصارف وكبح الاحتيال. بمجرد تطبيق القيود، سيسعى المودعون إلى سحب الأموال نقداً بالليرة اللبنانية، ما يعزّز الطلب على الدولار في السوق الموازية فيما ستلعب الدولارات النقدية (الورقية) دوراً في تعزيز التمويل بسعر صرف مختلف عن السعر في السوق النظامية.

قيود التبادل المحتمل

المادة الأولى من اقتراح القانون تتعارض مع المادة الثامنة - القسم 2 (أ) من بنود الاتفاقية مع صندوق النقد الدولي. تنشأ قيود الصرف لأنها تنصّ على: 1) سقوف قاسية على بعض المعاملات (بما في ذلك الرسوم الدراسية ونفقات المعيشة والنفقات الطبية) ، 2) لا تسمح بتسديد مدفوعات لاستيراد الخدمات، 3) لا تسمح بإعادة بعض الدخل الاستثماري (على سبيل المثال، تحويلات الأرباح، أرباح الأسهم، أو الفوائد)، و 4) لا تسمح بتسديد الديون التي دخلت بعد أن أصبح القانون ساري المفعول.

حتى نتمكن من إجراء تقييم كامل لفعّالية مشروع القانون، نطلب بعض التوضيحات بشأن القضايا التالية:

1) يرجى تأكيد أن الحدود البالغة 50.000 دولار أميركي، المنصوص عليها في المادة 2، لا تنطبق إلا على البند أ) في الفقرة 1. ويرجى توضيح كيفية مراقبتها إذا طُبقت على المقيمين وعلى غير المقيمين، وعلى الأشخاص الطبيعيين والاعتباريين؟

2) بالإشارة إلى البند (ب) من المادة 1، هل يعتزم القانون تقييد الاقتراض الخارجي الجديد أم سداد هذه القروض فقط من النظام المصرفي المحلي؟ كمثال، هل سيظل المقيم الذي يحمل العملات الأجنبية في الخارج مع مؤسسة مالية أجنبية قادراً على الاقتراض في الخارج واستخدام أموال العملات الأجنبية المحتفظ بها في الخارج لسداد هذا القرض؟

3) هل تسمح الصياغة الواردة في المادة 1، البند د) بدفع جميع واردات السلع؟ إذا لم يكن كذلك، يرجى توضيح أنواع السلع التي سيتم استبعادها. ويرجى تأكيد أن القصد هو تقييد المدفوعات لجميع واردات الخدمات. أخيراً ، يُرجى تأكيد ما إذا كان بإمكان المقيم المستورد للسلع أو الخدمات من الخارج استخدام أموال العملات الأجنبية الخاصة به بحرية مع البنوك الأجنبية للدفع مقابل هذه الواردات.

نشير إلى تعليقاتنا السابقة بشأن إعفاء أموال جديدة من الضوابط ولدينا التعليقات والأسئلة الإضافية التالية:

1) نحن قلقون بشأن احتمالات التحايل التي يمكن أن تفتحها هذه الإعفاءات من دون قيود أخرى. للحدّ من مخاطر التحايل، نقترح أن تحدّ السلطات من عمليات التحويل من الأموال الجديدة (Fresh funds) إلى:

- المدفوعات المبرّرة الجارية عبر الحدود التي تتم نيابة عن صاحب حساب الأموال الجديدة.

- التحويلات إلى حسابات أموال جديدة (Fresh funds) عبر المصارف المملوكة من صاحب الحساب نفسه.

2) هناك صعوبة في تطبيق الإعفاء من الأموال الجديدة في ما يتعلق بالمعاملات المحلية. من غير الواضح كيف يمكن للأموال الجديدة الاحتفاظ بوضعها أثناء تحويلها من مودع إلى آخر داخل النظام المصرفي. قد يتطلب ذلك نظام مراقبة معقّداً لمتابعة هذا الإعفاء.

3) يتطلب الأمر مزيداً من التوضيحات والمعلومات بشأن الأموال التي تحتفظ بها المؤسسات المالية الدولية؛ هل ينطبق الإعفاء على المؤسسات المالية المتعددة الأطراف مثل البنك الدولي أو أي مؤسسة مالية أجنبية؟

المراقبة والتنفيذ

يُعد تطبيق الكابيتال كونترول بكفاءة أمراً بالغ الأهمية لنجاحه، وذلك يرتكز إلى المراقبة المستمرة وجمع البيانات مقابل العقوبات على عدم الامتثال. لذا، يجب أن ينصّ القانون بوضوح على الالتزام والمسؤولية. لذا، تثير المادة 4 من مشروع القانون عدة أمور:

أ) تنص هذه المادة 4 على أن لجنة الرقابة على المصارف ستكون مسؤولة عن إدارة الشكاوى الواردة بشأن انتهاكات المصارف لكنها لا تجعل اللجنة أو أي سلطة أخرى مسؤولة عن التطبيق والمراقبة. من المهم الأخذ في الاعتبار أن التنفيذ الناجح لضوابط رأس المال يتطلب جمع البيانات بشكل مستمرّ ومتكرّر، ومراقبتها، ولا يمكن أن يستند فقط إلى أطراف ثالثة تقدم شكاوى ومطالبات حول السلوك غير القانوني للبنوك.

ب) لا يتضح من المادة 4 إذا كانت هيئة الاتصالات الأساسية مسؤولة عن اتخاذ القرار وإصدار العقوبات في حال انتهاكات المصارف، وإذا كانت لديها السلطات اللازمة لتنفيذ عقوبات فعّالة. من المهم أن ينصّ القانون على عقوبات مناسبة في حالة المخالفات، وكذلك تحديد الجهة المسؤولة عن اتخاذ القرار وإصدار العقوبات. يجب تطبيق العقوبات ليس فقط على المصارف، بل على كل المشاركين في السوق بما في ذلك الشركات والأفراد.

ج) لا ينصّ القانون على ترخيص جمع البيانات لمراقبة الضوابط. يجب أن تكون عقوبات على الذين يمتنعون عن التعاون في مسألة تقديم البيانات. هناك ضرورة للرصد ولزيارات المراقبة والتفتيش خارج الموقع وداخل المصارف والتجار.