الحكومات في القطاع المصرفي

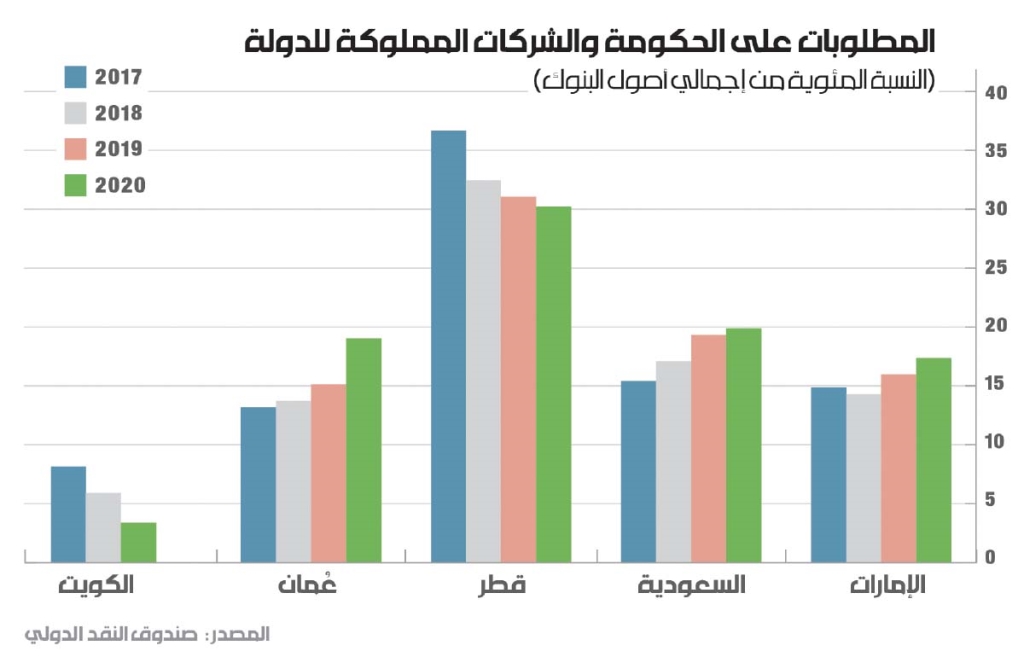

التداخل بين الحكومات والقطاع المصرفي في معظم دول الخليج واسع جداً. إلى درجة أن هذه الدول تملك الحصّة الأكبر في خمسة مصارف تستحوذ على النسبة الأكبر من أصول القطاع المقدرة بما يتراوح بين 65% و95% من الأصول، بحسب صندوق النقد الدولي. مثلاً، تملك الحكومة في الإمارات، ما نسبته37% من «بنك أبو ظبي الأوّل»، وهو أكبر مصرف في منطقة الشرق الأوسط وشمال أفريقيا، كما تملك الحكومة الإماراتية نحو 56% من «بنك الإمارات دبي الوطني»، وهو المصرف الرائد في دبي، وتملك الحكومة السعودية نحو 65% من «البنك الأهلي السعودي» وهو أكبر مصرف في السعودية، كما أن حكومة قطر تمتلك نحو 50% من «بنك قطر الوطني»، أكبر مصرف في قطر.

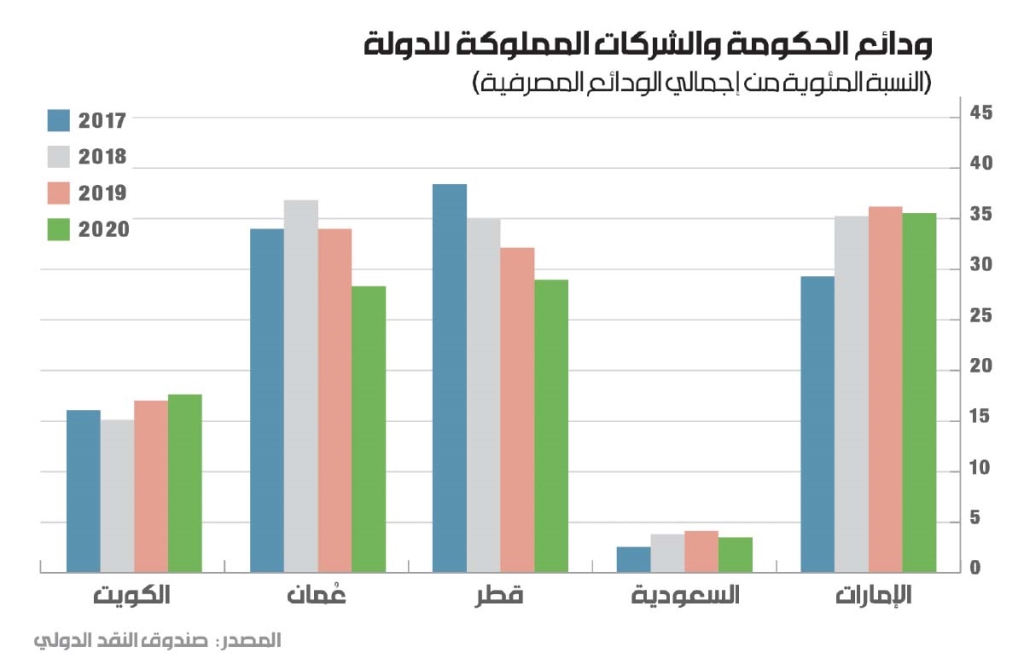

التداخل بين القطاعين الخاص والعام في دول الخليج ليس محصوراً بملكية الحصص في المصارف، بل أيضاً يتم عبر العمليات المصرفية العادية، خصوصاً عمليات الإيداع. إذ تُشكّل ودائع الحكومات الخليجية والشركات التابعة لها حصّة وازنة من حجم الودائع في معظم دول الخليج، بحسب صندوق النقد. فعلى سبيل المثال، تبلغ نسبة الودائع الحكومية (التي تضمّ أيضاً ودائع الشركات التابعة للحكومات)، في عمان والإمارات وقطر أكثر من ثلث حجم الودائع المصرفية فيها. إلا أن بعض هذه الأموال تعود وتذهب إلى الحكومات، عن طريق شراء المصارف للسندات السيادية لتغطية العجز في المالية العامّة لهذه الدّول، الذي ينبع من الهدر في المشاريع ذات القيمة الاقتصادية والاجتماعية المنخفضة، بالإضافة إلى دعم الاستهلاك بأشكال عدّة، وأخيراً الدخول في الحروب المكلفة التي خاضتها هذه الدّول في السنوات الأخيرة.

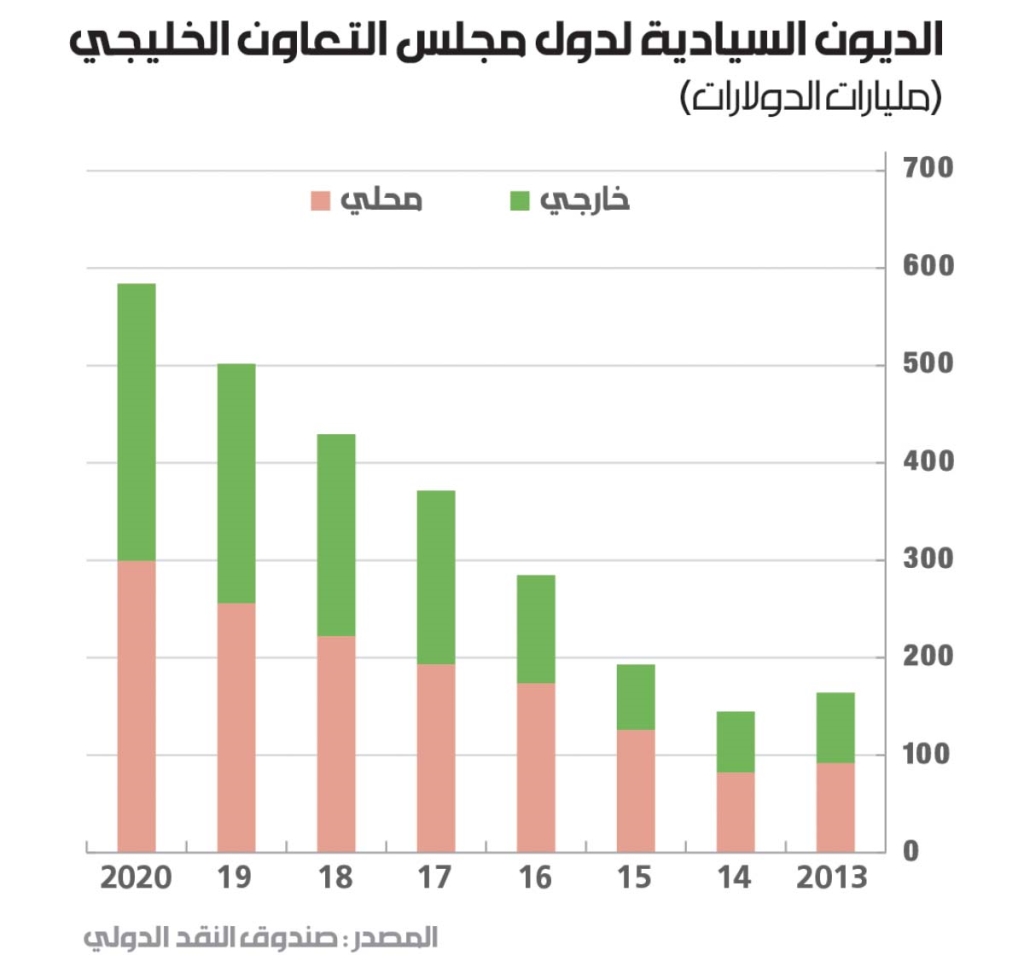

وتُظهر أرقام صندوق النقد أنه ما بين عامَي 2014 و2019 كانت المصارف الخليجية تحمل نحو 50% من السندات السيادية في دول مجلس التعاون الخليجي، وهو أمر يُظهر مدى التداخل بين القطاع المصرفي والدولة. وقد انخفضت هذه النسبة بعد عام 2020 إلى نحو 30% بعدما دخل التمويل الأجنبي إلى سوق السندات الخليجية عقب أزمة كورونا.

يقول ماسيميليانو كاستيلي وفابيو سكاكيافيلاني في بحثهما حول «صناديق الثروة السيادية واستثمارات الدولة: نظرة عامة أولية»، أن البلدان التي تملك فوائض في حساباتها الجارية، أي أن العملات الصعبة الداخلة إليها تفوق العملات الصعبة الخارجة منها عبر العمليات الجارية، لا بُد أن تستثمر هذه الفوائض في مكان ما. ويكمل الباحثان: أنه، في البلدان المصدرة للسلع (ودول الخليج هي ضمن هذه المجموعة) حيث تملك الدولة الموارد الطبيعية، ينتهي الأمر بمخزون الأصول الأجنبية في أيدي القطاع العام.

ودول الخليج لديها فوائض هائلة في حساباتها الجارية، إلا أن هذه الفوائض لا تترجم استثمارات مجدية في الاقتصاد، حتى أنها لا تظهر كلها في الاقتصاد بشكل عام، كما هو واضح في أرقام المعروض النقدي مثلاً. علماً أن هذه الفوائض لم تأت بسبب «خلق» للمال - وهو دور القطاع المصرفي - بل هي عوائد مستحقّة عن عمليات بيع للموارد. هنا تظهر مشكلة عدم توجيه رأس المال لقيادة الاقتصاد نحو تحقيق الأهداف، إذ إن ما يظهر من رأس المال هذا لا يتخطّى كونه دعماً للاستهلاك من أجل استيراد المزيد من البضائع من الخارج من دون العمل على إيجاد بدائل صناعية.

صوابية تدخّل الدّولة في القطاع المالي

يقول الاقتصادي جوزيف ستيغليتز أن الأدوار الرئيسية للأسواق المالية تبدأ من تحويل رأس المال من المدخرين إلى المقترضين، وتجميع رأس المال، واختيار المشاريع الممولة، والمراقبة، وإنفاذ العقود، ونقل المخاطر وتقاسمها وتجميعها، وتسجيل المعاملات، أو بشكل عام العمل كوسيط للتبادل في الاقتصاد. عملياً عندما تكون الحكومة متحكّمة في القطاع، عبر التدخّل المباشر، أي عبر امتلاك مؤسسات مالية كبيرة في القطاع، تستطيع أن تتحكّم بكل هذه الأمور. مثل التحكّم بنقل رؤوس الأموال من المُقرض (في حالة الخليج هي الحكومات بشكل أساسي)، إلى المقترض، بما تراه الدولة مناسباً، أي إلى المقترضين في القطاعات المطلوب تنميتها، وهنا يُصبح لدى الدولة الخيار بانتقاء المشاريع التي يتم تمويلها.

وحتى مع ترتيب تدخّل الحكومة بشكل غير مباشر عبر قوانين وأنظمة، يبقى هناك فراغ لا يمكن للحكومة أن تملأه بهذا الشكل. ويقول ستيغليتز أن بعض التدخلات في القطاع الخاص، الذي يتحرّك بفعل الضغوط التي تمارسها مجموعات المصالح الخاصة، فإن هذه الضغوط تعرقل عمل الأسواق وتعيد توجيه تخصيص رأس المال بطرق لا تخدم المصلحة الاقتصادية. فالقطاع الخاص سيسعى دائماً لتحقيق الربح، والابتعاد عن المخاطر، ومهما عملت الدولة على توفير هذه الأمور لهذا القطاع لتوجيه تمويله، لن تستطيع أن تفرضه بشكل كلّي. لذا، أهم ما يمكن أن تفعله الحكومات هو خلق مؤسّسات مالية تغطّي هذا الفراغ بإعطاء الائتمانات (القروض) وتأمين رأس المال للقطاعات التي تراها الدولة لازمة. وبالتالي، قد يكون عامل امتلاك المؤسسات المالية الأكبر، كما هو الحال في معظم بلدان الخليج، ليس فقط في تغطية الفراغ المذكور سابقاً، بل في خلق موجات التمويل بشكل مباشر. ويمكن أخذ العبرة من المثل الصيني في هذا المجال، الذي يُستخدم القطاع المصرفي فيه، المملوك بشكل شبه كلّي من قبل الدولة، لتطبيق ما تراه الدولة مناسباً من سياسات.

دول الخليج لديها فوائض هائلة في حساباتها الجارية إلا أنها لا تظهر على شكل استثمارات مجدية في الاقتصاد لا بل لا يظهر قسمٌ منها في الاقتصاد

عملياً تخسر دول الخليج فرصة النمو الحقيقي لأنها لا تستغل مواردها ولا تستعمل الأدوات التي تملكها لتوجيهها مع أنها كبيرة جداً. وهي تسهم في تحوّل القيمة من هذه البلاد إلى دول المركز الرأسمالي، أو بالأحرى إلى الدّول المتقدّمة. والسبب بسيط، يكمن في أنها لا تستخدم مواردها لامتلاك الصناعات والتكنولوجيا التي تستطيع من خلالها خلق القيمة داخل أرضها، بل ربما تستأثر الأقلية الحاكمة بأرباح الريع الناتج من هذه الموارد عبر قنوات التوزيع المصرفية. فالنموذج المتّبع في هذه الدول يقوم على تدوير رأس المال الريعي، الآتي من بيع الموارد النفطية، لتمويل الاستهلاك المستورد، وهو أمر تتضح فيه عملية نقل القيمة إلى الخارج. بالطبع هذا الأمر لا يشير إلى الشقّ السياسي الذي يظهر أن القرارات يفترض أن تكون سيادية تتجمّع فيها عوامل مختلفة: السياسة، الديبلوماسية، الاقتصاد، وحتى الثقافة.