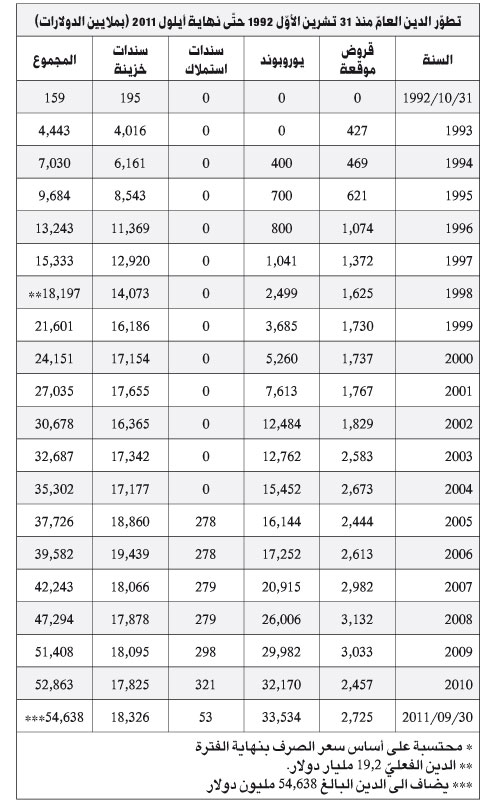

بتاريخ 31 تشرين الأوّل 1992 كان حجم الدين العامّ لا يُجاوز مبلغ 115 مليار ليرة لبنانيّة، أو ما يعادل مبلغ 195 مليون دولار محتسباً على أساس ما يعادل الدولار الأميركيّ بالليرة اللبنانيّة بتاريخ كلّ اقتراض.أمّا بتاريخ 30 أيلول 2011 فبلغ الدين العامّ اكثر من 54.6 مليار دولار. وإذا أضيفت المتأخّرات المستحقّة على الدولة يصل الدين العامّ إلى نحو 63 مليار دولار.

فكيف وصل حجم الدين العامّ إلى هذا الحدّ؟

المتأخّرات المستحقّة على الدولة وغير المسدّدة، وتقدّر بما لا يقلّ عن خمسة مليارات دولار. وتعود إلى مستحقّات الصندوق الوطنيّ للضمان الاجتماعيّ، وفروقات تعديل الأسعار للمتعهّدين، ومستحقّات المدارس الخاصّة المجّانيّة، وتعويضات الاستملاك، والأحكام القضائيّة الصادرة بحقّ الدولة، والمستحقّات لمؤسّسة ضمان الودائع، والتوقيفات العشريّة، والأمانات لمصلحة الصندوق البلديّ المستقلّ، وسائر الأمانات والتأمينات والكفالات المودعة في الخزينة لحساب الغير، وسوى ذلك...

الديون التي جرى تنزيلها من حساب مصرف لبنان الدائن مقابل حصّة الدولة من فروقات إعادة تقويم الذهب خلال عامي 1995 و 2002. وتقدّر هذه الديون بنحو ثلاثة مليارات دولار.

هذه الإضافات ترفع قيمة الدين العامّ إلى نحو 63 مليار دولار بنهاية شهر أيلول من عام 2011.

لقد بلغ الدين العامّ في كانون الأوّل عام 1997 نحو 15 مليار دولار. أما في كانون الأوّل 1998، فتبيّن أنّ الدين المعلن كان 17.9 ملياراً في حين كان هناك مبلغ 1,3 مليار دولار متأخّرات مستحقّة وغير مدفوعة، أي كان الدين الفعليّ 19،2 مليار دولار.

وعندما عاد الرئيس رفيق الحريري إلى الحكم سنة 2000 كان الدين العامّ قد بلغ أكثر من 24 مليار دولار. وكان الرئيس الحريري، بصفته رجل أعمال، قد صرّح بأنّه يعرف كيف يعالج مشكلة الدين فيما لو عاد وتسلّم الحكم. إلّا أنّ وتيرة الاقتراض عادت إلى سابق عهدها، وبدأت الصورة تتعقّد أكثر فأكثر، وبات وفريقه السياسيّ والاقتصاديّ أسير تنامي الدين العامّ والاقتراض بالتالي، وبدأ الوزير فؤاد السنورة بطرح نظريّة النموّ المستدام، وتوافق الرئيس الحريري والوزير السنيورة على مقولة عدم أهمّيّة حجم الدين العامّ بل المهمّ حجم الاقتصاد وخدمة الدين من خلال نموّ الفائض الأوّليّ. فحجم الدين العامّ غير مهمّ في نظرهما مادامت وتيرة نموّ الاقتصاد أسرع من نموّه.

فالتركيز يجب أن يكون باتّجاه دفع العجلة الاقتصاديّة ولو على حساب اقتراض أكبر من السابق. وقد فشل هذا الرهان كما فشل الرهان الأوّل المعوّل على «السلام الآتي لا محالة»، الذي سبق الاعتماد عليه في مطلع عام 1993.

لم يجد الرئيس رفيق الحريري سوى صديقه الرئيس الفرنسيّ جاك شيراك ليلجأ إليه في عام 2001 لعقد مؤتمر باريس 1 الذي لم يكن سوى جرعة معنويّات وتثبيت للثقة الدوليّة بلبنان واستقراره. إلّا أنّ هذه الجرعة لم تنفع، ونما الدين إلى حدود استدعت عقد مؤتمر باريس 2 في عام 2002 حيث حضر الرئيس رفيق الحريري وسط 18 رئيس دولة ورئيسي صندوق النقد الدوليّ والبنك الدوليّ ليعدوه بالوقوف إلى جانبه لمعالجة مشكلة مديونيّة الدولة اللبنانيّة. إلّا أنّ باريس 2 لم يكن أفضل من سلفه باريس 1 الذي كان مجرّد سراب.

اغتيل الرئيس رفيق الحريري في شباط 2005 وتسلّم الرئيس فؤاد السنيورة زمام الحكومة فاتّبع خطى الرئيس الحريري، ونجح في إقناع الرئيس جاك شيراك بأمرين:

• أنّه هو الوحيد الذي كان يدعو ويعمل على تحقيق خصخصة بعض المرافق العامّة، وعلى الحدّ من الإنفاق العامّ غير المجدي.

• عقد مؤتمر باريس 3 وبالتالي طلب مبلغ 7.4 مليارات دولار.

لم يصل من المبالغ التي قرّرها مؤتمر باريس 3 إلى الخزينة مباشرة سوى نحو مليار دولار فقط رغم الوعود المعسولة المتكرّرة بالوقوف إلى جانب لبنان لتخطّي مشكلة مديونيّته بصورة جذريّة. إلاّ أن هذا القرار، على ما يبدو، لم يجد سبيله إلى التنفيذ حتّى الآن.

أمّا الرئيس فؤاد السنيورة الذي كان حتّى عام 2004 يعزو ارتفاع الدين العامّ إلى النفقات العسكريّة، فقد أصبح يتحدّث بعدئذ عن أسباب أخرى لتضخّم الدين العامّ، أبرزها تمويل عجز كهرباء لبنان الذي يمثّل 40% من الدين العامّ.

إلّا أنّ ما لم يتنبّه له المواطن اللبنانيّ أنّ الدين العامّ:

كان بتاريخ 31 تشرين الأوّل 1992 قد بلغ 115 مليار ليرة، وأصبح بتاريخ 31 كانون الأول2010نحو 92 ألف مليار ليرة، أي إنّه تضاعف 800 مرّة؟

فهل سيفتّش المواطن اللبنانيّ ولو مرّة عن المسؤول ويحاسبه هذه المرّة في صندوق الانتخاب؟!

الحسابات النهائية

بموجب المادّة 87 من الدستور: «إنّ حسابات الإدارة الماليّة النهائيّة لكلّ سنة يجب أن تعرض على المجلس النيابيّ ليوافق عليها قبل نشر موازنة السنة التالية التي تلي تلك السنة وسيوضع قانون خاصّ لتشكيل ديوان المحاسبات».

وبموجب المادّة 118 من النظام الداخلي لمجلس النوّاب: «يصدّق المجلس أوّلاً على قانون قطع الحساب، ثمّ على موازنة النفقات ثمّ قانون الموازنة وفي النهاية على موازنة الواردات».

بالنسبة إلى حسابي العامين 1991 و1992 اللذين كان يجب تقديمهما إلى المجلس النيابيّ مع مشروع موازنة كلّ من العامين 1993 و1994 فقد فعل الوزير فؤاد السنيورة آنذاك المستحيل للتخلّص من هذا الموجب: فقد تعهّد للمجلس النيابيّ بإنجازهما لاحقاً، وتعهّد لديوان المحاسبة بإنجازهما أيضاً إلّا أنه أبلغ ديوان المحاسبة خطّيّاً بفقدان قسم من المستندات العائدة لهذين العامين وضياعه، أثناء نقلها من مبنى حطب قرب البريستول إلى المبنى المركزيّ لوزارة الماليّة قرب البرلمان.

وضمّن مشروع قانون موازنة العام 2005 نصّ المادّة 23 الرامي إلى إعفاء وزارة الماليّة من موجب إعداد هذه الحسابات، وإعفاء ديوان المحاسبة من موجب النظر بها. وكان له ما أراد.

أمّا بالنسبة إلى افتتاح حسابات عام 1993، فقد «صُفّرت» هذه الحسابات في أوّل العام 1993، وهذا ما أدّى، كما يرى ديوان المحاسبة في قراره ذي الرقم 1/رق الصادر بتاريخ 21 آب 1997 عن هذه الحسابات، إلى ما يلي: عدم صحّة رصيد الصندوق، عدم صحّة رصيد الحساب الجاري في مصرف لبنان، عدم صحّة رصيد حساب سلفات الموازنة، عدم صحّة رصيد الحساب ذي الرقم 40 «سلفات خزينة ذات طابع خاصّ»، عدم صحّة أرصدة الحسابات الأخرى خارج الموازنة. وأدّى أيضاً إلى اعتبار نحو 357 مليون ليرة بمثابة «فروقات صندوق وأموال مختلسة» على حدّ ما ورد في قرار ديوان المحاسبة ذي الرقم 9/رق الصادر بتاريخ 21 حزيران 2004.

أما بالنسبة إلى حسابات السنوات اللاحقة لعام 1993 فقد ردّها ديوان المحاسبة إلى وزارة الماليّة من أجل إعادة تنظيمها وتدقيقها.

ثالثاً: أثناء بحث موضوع التجاوز في الإنفاق العامّ الحاصل خلال السنوات 2006 – 2009 اقترح أحد نوّاب تيّار المستقبل مسألة تصفير الحسابات مجدّداً كما حصل في مطلع عام 1993، إلا أنّ إجهاض هذا الاقتراح قد تمّ فور إعلانه، ولكن مجرّد طرح الاقتراح يعني أنّ الحسابات الماليّة النهائيّة في نظر التيّار الذي يمثّله هذا النائب مجرّد لعبة أطفال: فلا مانع من الإعفاء من موجب إعدادها إذا أمكن ذلك، ولا مانع من تصفير حساباتها إذا دعت الحاجة، ولا مانع من تكليف هواة بمسكها، ولا مانع من العبث بها لإخفاء قيود وارتكابات وأخطاء، ولا مانع من عدم إخضاع قيودها ومستنداتها للتدقيق والمطابقة، ولا مانع من عدم إعدادها وتقديمها ضمن المهل الدستوريّة والقانونيّة المحدّدة لذلك، ولا مانع من منع أي مسؤول راغب بإعدادها وتقديمها حتّى خارج المهل الدستوريّة والقانونيّة، ولا مانع من اختصارها بمجرّد جدول منسّق ومنمّق قادر على اجتذاب انتباه الآخرين وتقديرهم، ولا مانع من اتّهام أيّ مسؤول يطالب بها بالكيديّة السياسيّة والافتراء والتجنّي على الرئيس الشهيد.

حسابات اضطرارية

اقرّت وزيرة المال السابقة ريّا الحسن أمام أعضاء اللجنة الفرعية المنبثقة من لجنة المال والموازنة، بأن الحسابات التي ارسلت إلى ديوان المحاسبة هي ليس حسابات. وقالت إنه «إذا كان هناك ملاحظات لديوان المحاسبة ولا يوجد ميزان دخول فأنا مضطرة أن أقوم بإعادة تكوين الحسابات... يجب أخذ آراء كل الوزراء الذين تعاقبوا على وزارة المال لمعرفة حقيقية ما حصل وعلى من كانت المسؤولية وكيف حدث».

أبواب مغلقة

وفق شهادة المدير العام لوزارة المال ألان بيفاني أمام اللجنة الفرعية المنبثقة من لجنة المال والموازنة، إنه كانت «هناك صعوبات لإعادة مستندات السلفات، وقد اكتشفنا الآن وجود مستندات عام 1996 بعدما رميت في المستودعات». ففي ذلك الوقت كانت المستندات تقبع في أقبية مستودعات وزارة المال مبعثرة ومشتتة وضائعة... لكن الغريب، وفق بيفاني، «إن أبواب المستودعات فُتِحت فجأة».

الإبراء المستحيل 4 | الدين العام تضاعف 800 مرّة خلال 18 سنة: «هواة» يمسكون الحسابات