أنقر على الرسم البياني لتكبيره

تتشكّل ميزانية المصرف المركزي من ناحية المطلوبات، أي من جهة الالتزامات المتوجّبة عليه، من الأموال المودَعة لديه من القطاع العامّ والمصارف الخاصّة بشكل أساسيّ. من هذه الجهة من الميزانية، ارتفعت ودائع المصارف بنسبة 16.87% منذ بدية السنة لتبلغ 113.94%، بينما تراجعت ودائع القطاع العامّ بنسبة 2%. بهذا يكون المصدر الوحيد للأموال التي ارتفعت قيمتها في مطلوبات المصرف المركزي هي ودائع المصارف وتوظيفاتها لديه.

أمّا من ناحية الموجودات، فقد تحقّقت الزيادة الكبيرة الوحيدة في القروض والتسهيلات المختلفة التي يمنحها المصرف المركزي للمصارف، والتي يستعملها أيضاً في أشكال مختلفة من الهندسات المالية التي يقوم بها. هذه القروض والتسهيلات تضاعفت من 12.73 مليار دولار في نهاية العام الماضي إلى 28.23 مليار دولار في تشرين الأول/ أكتوبر من هذا العام. أمّا الموجودات الأخرى مثل الذهب فقد تراجعت قيمته بنسبة 6.78%، بينما ارتفعت قيمة محفظة الموجودات الأجنبية بنسبة ضئيلة بلغت 2.7%، وكذلك بالنسبة إلى محفظة الأوراق المالية التي بالكاد ارتفعت قيمتها بنسبة 0.41%.

ما تعنيه هذا الأرقام ببساطة هو أن الارتفاع في قيمة موجودات مصرف لبنان ناتج أساساً من ارتفاع قيمة قروضه للمصارف، وفي المقابل ارتفاع قيمة توظيفات المصارف لديه. فارتفاع قيمة الموجودات بقيمة 18.26 مليار دولار منذ بداية العام يوازيه ارتفاع بقيمة 15.5 مليار دولار في قروضه للمصارف. ومن المعروف أن منح قروض معيّنة للمصارف مقابل توظيفات أخرى شكّل منذ أكثر من سنة جزءاً أساسياً من الهندسات التي كان يجريها مصرف لبنان مع المصارف. بمعنى آخر، فإن هذا التضخّم في ميزانيّة المصرف المركزي لم ينجم عن تدفّق ودائع خارجية ولا عن نموّ في القطاع نفسه، بل من عمليّات كان يجريها المصرف المركزي ترفع التزاماته للمصارف مقابل رفع التزامات المصارف له. وهذا النوع من العمليّات أدّى بالتوازي إلى تضخيم ميزانيّات المصارف نفسها بالطريقة نفسها.

هذا النوع من دوران المال بين المصرف المركزي والمصارف (بالإضافة إلى دورانه بين المصارف وزبائنها) يشكّل أحد أوجه خلق المال الذي يقوم به القطاع المصرفي، عبر خلق ودائع مقابل خلق التزامات بشكل موازي. وبمراجعة أرقام السنوات الماضية، يبدو أن السياق نفسه يجري منذ منتصف 2017، حين بدأ ارتفاع قيمة قروض مصرف لبنان للمصارف يتسارع كجزء من الإجراءات الاستثنائية التي كان يقوم بها مصرف لبنان لمواكبة الأزمة المالية.

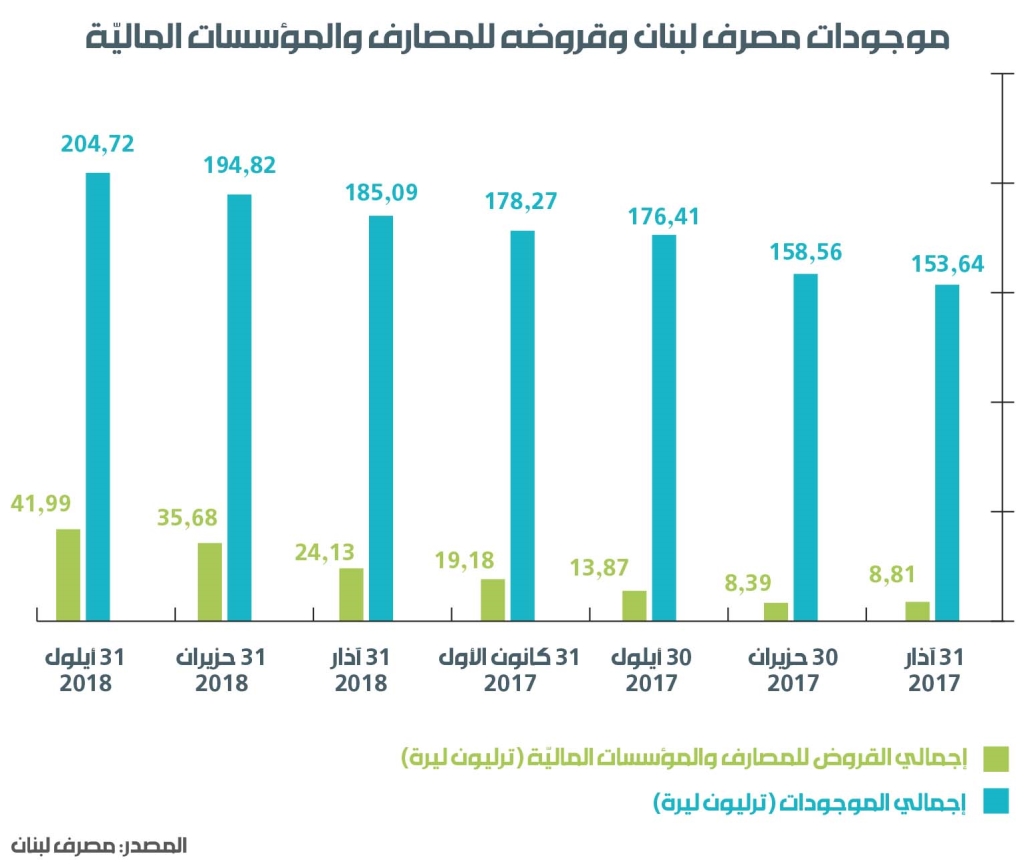

منذ منتصف 2017 ولغاية أيلول/ سبتمبر الماضي، ارتفعت قيمة قروض مصرف لبنان للمصارف بقيمة 33.18 ترليون ليرة (تحديداً من 8.81 ترليون ليرة في منتصف 2017 ولغاية 41.99 ترليون ليرة في أيلول/ سبتمبر الماضي). في المقابل كان حجم الارتفاع في موجودات المصرف المركزي في الفترة نفسها يبلغ 51 ترليون ليرة. ما يعنيه هذا الرقم هو أن 65% من حجم الارتفاع في ميزانيّة المصرف المركزي، والذي كان يتمّ تسويقها كعلامة متانة في النظام النقدي اللبناني، كان ينتج عن عملية خلق نقد عبر قروض مصرف لبنان للمصارف والتي كان يقابلها خلق توظيفات وودائع من المصارف لدى مصرف لبنان. ومن الطبيعي أن يتوازى تضخيم ميزانيّة المصرف المركزي بهذه القيمة، مع تضخيم لميزانيّة القطاع المصرفي الخاص وموجوداته بالقيمة نفسها.

ما يهمّ فعلاً في هذا السياق المستمرّ في طريقة تعامل مصرف لبنان مع الأزمة، ليس فقط طريقة تسويق الإعلام اللبناني لهذا «الإنجاز»، بل الالتفات إلى أن هذا التضخّم يرتّب كلفة مستمرّة لتمويل الفوائد السخية التي يدفعها المصرف المركزي لتكديس توظيفات المصارف لديه، مقابل الفوائد المدعومة التي كان يمنحها للقروض التي تنالها المصارف في سياق هندساته المالية. وهكذا، كان يتمّ تسويق المعالجات الموضعية المكلفة كإنجاز يتمثّل في نموّ الموجودات!