المصدر: مصرف لبنان | تصميم: رامي عليّان | أنقر على الرسم البياني لتكبيره

ما يقوم به مصرف لبنان حالياً، هو عملية كلاسيكية لتعقيم السيولة بأهداف قصيرة الأمد وبلا أي رؤية. وهو قام بعمليات كهذه سابقاً عندما تدفّقت الأموال من الخارج إلى لبنان، هرباً من الأزمة المالية العالمية في نهاية 2008. يومها نفّذ مصرف لبنان أوسع عملية لتعقيم السيولة بالدولار واستقطب أكثر من 30 مليار دولار خلال سنة ونصف سنة. هذا المبلغ كلّه تعقّم لأن المصارف لم يكن بإمكانها تحمّل كلفة الفائدة المدفوعة عليه، فعمد مصرف لبنان إلى امتصاص الدولارات ومنح المصارف علاوة على توظيفاتها لديه بالليرة. بمعنى آخر، احتفظ بالدولارت، وخلق بدلاً منها ليرات وظّفها لديه مقابل فائدة عالية. لم تذهب هذه الأموال إلى سندات الخزينة بالليرة اللبنانية، بل كان مصرف لبنان، وعلى مدى السنوات التالية يكتتب في سندات الخزينة بدلاً من المصارف، ويمنح المصارف شهادات إيداع بفائدة أعلى بما بين نقطة ونقطتين مئويتين إضافيتين، وربما أكثر. وكان الهدف من تعقيم السيولة في ذلك الوقت، هو تكوين احتياطات بالعملات الأجنبية. في ذلك الوقت سجّل ميزان المدفوعات زيادة من نهاية 2008 لغاية نهاية 2010 بقيمة 11.2 مليار دولار، وازدادت محفظة العملات الأجنبية التي يحملها مصرف لبنان خلال عامَي 2009 و2010 بقيمة 11.5 مليار دولار ما عدا الأوراق المالية بالعملات الأجنبية... لكن لم يستفد لبنان من عملية التعقيم هذه التي كانت فرصة مثالية لتحرير سعر الصرف وتوظيف قسم من هذه الأموال في استثمارات ذات مردود وجدوى اقتصادية واجتماعية، بل أُنفقت غالبية هذه الأموال على تمويل الاستهلاك. ففي هذه الفترة قفز عجز الميزان الجاري الذي يتضمن كل العمليات المالية والتجارية بين لبنان والخارج، من 4.3 مليارات دولار في نهاية 2008 إلى 7 مليارات في نهاية 2009 و7 مليارات في نهاية 2010 أيضاً. بمعنى آخر، إن قيمة العملة المحلية انخفضت بشكل غير معلن.

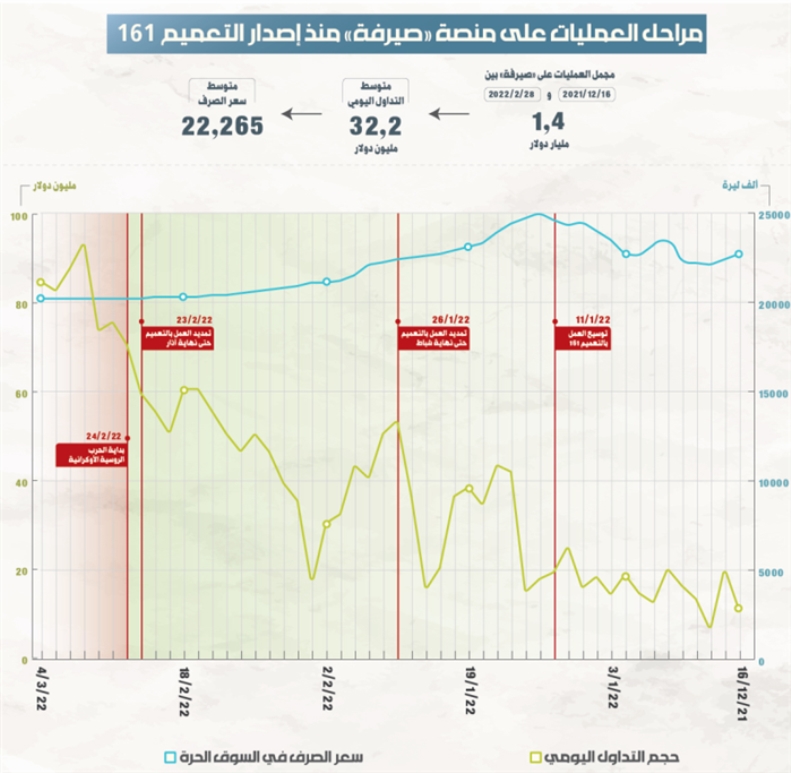

والآن، ها نحن نقف مجدداً أمام عملية تعقيم للسيولة، إنما ليس لتعقيم الدولارات الآتية من الخارج، بل لتعقيم الليرات التي ضخّها مصرف لبنان على مدى أكثر من سنتين منذ الانهيار. ففي الفترة الممتدة بين كانون الأول 2018 ونهاية كانون الأول 2021، ضخّ المركزي سيولة بالليرة بقيمة 40 ألف مليار ليرة. وعندما أطلق عمليات امتصاص السيولة عبر التعميم 161، لم يتمكن من امتصاص أكثر من 5200 مليار ليرة وبصعوبة بعدما اضطر في الشهر الماضي أن يضخّ سيولة لتغطية الرواتب والأجور وبعض المدفوعات للدولة اللبنانية. أي أنه لم يمتصّ أكثر من 13% من السيولة التي ضخّها وبكلفة حدّها الأدنى يساوي 2% من الاحتياطات بالعملات الأجنبية. وامتصاص نصف هذه السيولة سيكلّفه خسارة بقيمة مليار دولار تقريباً، أي 8.2% من قيمة احتياطاته المعلنة (ثمة متأخّرات بقيمة 4 مليارات دولار لم يسدّدها المركزي ولا تزال تُحتسب ضمن الاحتياطات) وتُسدّد هذه الكلفة خلال فترة تُقدر بنحو 7 أشهر وأسبوعين.

هنا يصبح السؤال إلزامياً: هل صحيح أن سعر الصرف متوازن الآن وأنه يمكن اعتماده من أجل احتساب الكلفة النهائية على الاحتياطات رغم أنه استقرّ في شباط الماضي عند متوسط 20200 ليرة؟ الإجابة تكمن في عجز الحساب الجاري. فهذا العجز بلغ في نهاية السنة الماضية نحو 2.9 مليار دولار، أي أن لبنان بحاجة إلى 2.9 مليار دولار من التدفّقات الإضافية السنوية حتى يصبح لديه توازنٌ ما. وبالتالي على مصرف لبنان أن يضخّ 2.9 مليار دولار في السوق من أجل تحقيق التوازن القائم، وإلا فإن الاستقرار لا يكون مستداماً بل يمكن اعتباره استقراراً اصطناعياً. بهذا المعنى، تصبح عمليات تعقيم السيولة هي مجرّد عوارض لأزمات مُقبِلة ولتطورات إضافية في سعر الصرف.